販売苦戦が続き増販期間が増えた。残価設定型ローンにも注目

新車販売の世界では、年間を通じて、より多くの台数を売るために販促を強化する“増販期”と呼ばれる期間がある。

もともと増販期は2月と3月の年度末商戦、6月と7月の夏商戦、9月の半期決算、そして10月と11月の秋商戦が設定されていた。新車が史上最大規模で売れたバブル経済の時期には、11月までで年間の目標販売台数達成のめどがついていた。

しかし、今は景気動向に関係なく、構造的販売不振傾向が、戦後最長の好景気といわれている中でも続いている。

そのような状況なので、11月で年間目標達成のめどなどが立つわけもなく、12月も年内いっぱいまで目標台数をクリアするために、“年末セール”というものを積極展開し、年内ギリギリまで販促強化をするようになった。

また、納車までに時間がかかる(納期遅延)傾向も目立っており、ここ数年は、年度末商戦は1月から、夏商戦はゴールデンウイーク明け、半期決算は8月のお盆休み明けからと前倒しで、事実上販促キャンペーンがスタートされている。

さらに、近年では“四半期決算”も意識されるようになっており、夏商戦は、値引き拡大が期待できそうな追い込みの7月ではなく、むしろ6月のほうが好条件が出やすくなっている。それ以外では、秋商戦より、半期決算や年末商戦のほうが盛り上がりを見せる傾向にある。

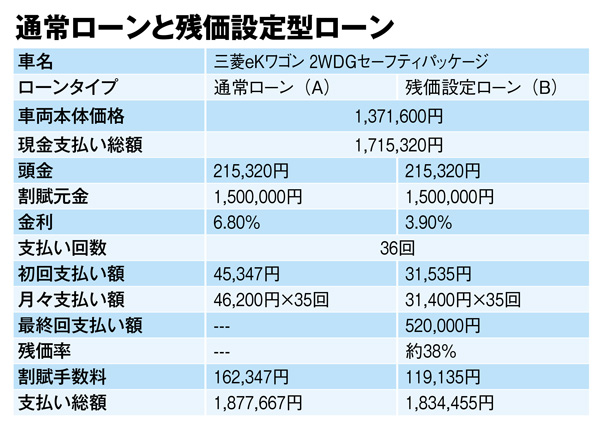

現金一括払いからローン利用へ変化

もともと現金一括払いが目立っていた新車販売の世界だが、最近ではローンの利用も目立ってきている。

それを後押ししているのが“残価設定ローン”だ。

3年や5年後などの当該車両の残価を、設定した残価率に基づいて算出し、その残価想定分を支払い最終回分として据え置き、残りを月々分割して支払うことで負担を軽減しようというもの。

支払い最終回分は、車両を返却すれば支払い不要になるので、このタイミングで同メーカー車への代替えを促進し、顧客を囲い込むねらいもある。

※三菱自動車のウェブサイト上のシミュレーションを参考に作成。

気をつけたいのが、残価分を据え置くので、残債がなかなか減らないこと。

無理な支払いプランで車両保険未加入の場合、支払い途中で全損事故などを起こしても、残債が多いため所有権が解除できず、車両だけは解体処分したものの登録抹消ができずに、いつまでも税金などを払い続けるということも起こりうる。

今では、残債のある他メーカー車でも、そのまま下取り可能なケースが多いだけでなく、下取り車の残債を代替え予定の新車のローン元金に合算して支払いを続ける(いわゆる借り換え)ことも可能。

そのため、きちんと自己管理ができていない中で借り換えを繰り返して、自己破産に陥るケースも出ている。その点は十分注意してもらいたい。

解説/小林敦志(フリー編集記者)