最近、街中でよく見かける「キャッシュレス」や「還元」の文字。何だかお得そうだけどめんどうだし「自分は現金でいいや」なんて思っていませんか? 実は使ってみるととても簡単でいろいろなメリットがあるんです。キャッシュレス決済Q&A、今回は【キャッシュレス入門編】です。

【キャッシュレス入門編】Q1.キャッシュレス決済にはどんな種類がある?

現在、現金ではない支払い手段にはクレジットカード(クレカ)、電子マネー、スマホ決済という3種類がある。

いずれか一つでまかなえれば理想だが、実際は決済金額が比較的大きい店はクレカ、飲食店や駅の店舗では電子マネー、地方の小規模店舗ではスマホ決済というように、特定の手段しか選べない場面も多い。

そのため、現状では複数の手段を用意して、適宜使い分けることになる。

クレカはいちばん歴史が古く、利用できる場所も多い。VISAやMASTER、JCB、アメリカン・エキスプレス、ダイナースといった国際ブランドの決済システムを利用する形で、銀行系や流通系、交通系、IT系など、さまざまな事業者が発行している。

電子マネーは、カード型のものと、iPhoneやおサイフケータイ対応機種で利用できるスマホ型の2種類がある。前者はクレカ一体型のカードも発行されており、1枚で使い分けることが可能。

最も新しいのはスマホ決済だが、こちらは店舗によって利用の可否があるので、注意したい。

◎キャッシュレス決済は大きく3種類

■クレジットカード

最も定着しているキャッシュレス手段。VISA、MASTER、JCBなどのさまざまなブランドがあり、幅広い場面で利用できるが、少額決済に対応しないケースも多い。

■電子マネー

店頭にある専用端末にタッチすることでスピーディな決済が可能。交通系IC、iD、QUICPay、Edy、nanaco、WAONなど、さまざまな事業者のサービスが存在する。

■スマホ決済

急速に普及している新しい決済手段。画面にバーコードを表示させる「ストアスキャン」と、店舗のQRコードを読んで支払い金額を入力する「ユーザースキャン」がある。

【キャッシュレス入門編】Q2.キャッシュレス決済のメリットって何?

まず、現金を常に持ち歩く必要がないため、ATMに行ってお金を下ろす手間が減る。

また、現金は財布を紛失したり盗難に遭ったりした時点で取り戻す手段がほぼないが、キャッシュレス決済であれば利用停止を届け出ることで、それ以上の無断利用はできなくなるため、被害を最小限に抑えることができる。

それだけに、紛失時の連絡先を控えたり、スマホの悪用防止の仕組みを導入したりしておくことが重要だ。

さらに、小銭の出し入れがないため、会計がスムーズに行えるほか、出入金の履歴はすべて後で確認することができるので、お金の管理が正確に行えるというメリットも大きい。

そのほか、スマホ決済やクレカでは、利用状況に応じて定期的にポイント還元などが行われるキャンペーンが実施されている。場合によっては、かなり得することもあるので、上手に活用したい。

◎キャッシュレス決済の消費者メリット

❶現金を常に持ち歩かなくて済む

❷お釣りのやり取りが不要

❸スピーディに決済ができる

❹お金の管理がしやすい

❺盗難や紛失の心配がない

❻ポイント還元やキャッシュバックがある

【キャッシュレス入門編】Q3.キャッシュレス決済はどんな店で使えるの?

コンビニからドラッグストア、レストランチェーンまで、キャッシュレス決済に対応する店舗は急速に増えている。

また、モールや商業ビルなど、テナント規約で決済手段の導入が指定されているケースもあり、思った以上に使える場所は多い。

さらに、オンラインショッピングでの決済や、公共料金の支払いなどでスマホ決済を利用できるケースも増えている。

中小の小売店や地方のスーパーなど、未対応の場所もまだまだ存在するが、最近では、こうした場所でスマホ決済のPayPayが利用できるようになったり、現金払いのみで知られる大手外食チェーンのサイゼリヤが、クレカや電子マネー導入実験を始めたりと、ここにきて大きく潮目が変わりつつあるのは確かだ。

◎PayPay(スマホ決済)が利用できる店舗の例

| 種類 | 名称 |

| 実店舗 | セブンイレブン、ファミリーマート、ポプラ、ミニストップ、ローソン、イトーヨーカドー、ヨークマート、サミットストア、西友、セキチュー、大黒屋、多慶屋、東急ストア、東武ストア、ベイシア、ベルク、MrMax、ライフ、ウエルシア、キムラヤ、コクミンドラッグ、ココカラファイン、サンドラッグ、新生堂薬局、ツルハドラッグ、くすりの福太郎、セキ薬局、マツモトキヨシ、上島珈琲店、キッチンオリジン、牛角、フレッシュネスバーガー、かっぱ寿司、サーティワンアイスクリーム、ファーストキッチン、松屋、吉野家、シカゴピザ、すかいらーく宅配、ナポリの窯、ピザーラほか |

| 請求書払い | 東京電力、中国電力、九州電力、北海道ガス、東京ガス、大阪ガス、広島ガス、さいたま市水道局、東京都水道局、208地方公共団体等の公共料金支払い(住民税、固定資産税、給食費、保険料ほか) |

【キャッシュレス入門編】Q4.電子マネー、スマホ決済に使えるスマホは?

まず、電子マネーが利用可能なのは、「おサイフケータイ」が利用できるAndroid端末、またはiPhoneだ。

近年、格安スマホとして安価なAndroid端末が販売されているが、こうした製品では、おサイフケータイが利用できない場合があるので注意したい。

iPhoneについては、7以降であれば利用できる。ただし、Androidはすべての電子マネーが利用できるが、iPhoneではSuica、iDまたはQUICPayの3種類のみとなる。

一方で、QRコードやバーコードを使うスマホ決済は、基本的に端末を選ばない。

注意点としては、OSのバージョンが古くてアプリが動作しなかったり、画面がひび割れていてQRやバーコードが読み取れなかったりといったことが挙げられる。

スマホ決済のアプリは動作環境を選ばないとはいえ、あまりに古すぎる端末や、状態のよくない端末では使えないケースもあると考えておこう。

◎スマホ決済は端末の種類を問わないのが魅力

■電子マネー

「おサイフケータイ」が利用できるAndroid端末、または7以降のiPhoneであれば使える。格安スマホでは使えない場合がある。

■スマホ決済

各決済サービスのアプリをインストールして、ユーザー登録をすることで、iPhone、Android端末ともに使うことができる。

【キャッシュレス入門編】Q5.決済のためのお金はどうやって用意するの?

まず、クレカは、登録してある銀行口座からの引き落としとなる。

カード型電子マネーは、基本的にチャージ式となっており、券売機などの所定の端末や店舗のカウンターで現金チャージを行うが、Viewカード一体型Suicaなどのように、一定額を下回るとクレカから自動的にチャージされるものもある。

スマホ型電子マネーは、登録したクレカ経由でチャージが可能。いつでも不足分を充当できるので便利だ。なお、iDとQUICPayは後払い方式のため、チャージ作業は必要ない。

スマホ決済ではクレカ登録での利用も可能だが、基本は銀行口座をひもづけてチャージする。コンビニのセブン銀行ATMからの現金チャージが可能なサービスもあるので、上手に活用したい。

◎入金の方法はサービスごとにさまざま

■クレジットカード

銀行口座引き落とし

■電子マネー

プリペイド(前払い)

・現金チャージ(ATMなど)

・オートチャージ(改札機など)

・クレジットカードチャージ(銀行口座引き落としは後日)

・ポイントチャージ

デビット(即時)

・銀行口座引き落とし

ポストペイ(後払い)

・クレジットカード決済

・電話料金合算払い

■スマホ決済

プリペイド(前払い)

・現金チャージ(ATMなど)

・銀行口座チャージ

・クレジットカードチャージ(銀行口座引き落としは後日)

・ローン借り入れチャージ

・ポイントチャージ

・電話料金合算払い

ポストペイ(後払い)

・クレジットカード決済

・電話料金合算払い

【キャッシュレス入門編】Q6.悪用されるニュースを見たけど、大丈夫?

クレカやスマホ決済を悪用しての犯罪が報じられるたび、「やはりキャッシュレスは危険だ」という意見が散見されるが、これは大きな誤解だ。

現金は一度失うと取り戻す手段がほぼなく、盗難や紛失時に対処できない。

一方、キャッシュレス決済はクレカを筆頭に安全対策が施されており、仮にカードや番号を盗まれて悪用されても、異常を検知して取引を自動停止したり、不正利用分については交渉で取り消したりも可能だ。

電子マネーについては、チャージしてある分の利用を止められない問題があるため、チャージ額を控えめにするのが予防策となる。

スマホ決済については、スマホ本体のロックの解除に加え、決済時やチャージ時に再度認証を求められるなど、カード型のものと比べても、より安全性が高くなっている。

またPayPayの場合、3Dセキュアというカード会社提供の認証機能を利用しない限り、カードでの1ヵ月の利用上限額が5000円までに制限される。

◎高額決済には認証が必要

PayPayはクレジットカード決済に3Dセキュアを採用している。

◎決済時にパスワードを入力

LINE Payは、決済用のパスワードの入力を求められる。

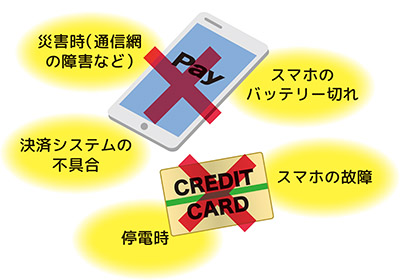

【キャッシュレス入門編】Q7.災害時や停電時に使えなくなるのでは?

キャッシュレスは確かに便利だが、災害には弱い。

スマホはバッテリーで動作するため、残量がある限りは利用できるが、お店が停電して、レジや決済端末が利用できないケースも考えられる。

この場合、店舗では残った商品を現金のみで販売するケースがある。実際、昨年9月に北海道で発生した大地震では、道内の電力がすべて止まる事態となり、電子マネーやスマホ決済には残高がありながら、手持ちの現金がない人は、買い物ができなかったという。

代替手段は常に必要となる。最低限の現金を持つことも重要だが、どこに行けば現金を確保できるのかを把握するのも重要だ。

例えば北海道の停電では、セブン-イレブンの店舗に非常用電源が供給されており、セブン銀行ATMでの現金引き出しが可能だった。

同様に、セイコーマートでも電源車を活用して95%の店舗で営業を継続できたという報告もある。もしものときに備えて、こうした代替手段が存在することも知っておくべきだろう。

◎キャッシュレス決済が機能しなくなるケース

※掲載のデータは、2019年11月中旬現在のものです。

◆解説/鈴木淳也 (ITジャーナリスト)

◆イラスト/太中トシヤ