スマホでの支払いには、主におサイフケータイを使ったタッチ決済(=電子マネー)と、バーコードやQRコードの提示/読み取りをするコード決済がある。一般的にスマホ決済というと、コード決済を指し、特にスマホのハードウェアの制約はない。

スマホ決済の特徴と基礎知識

■スマホ決済の特徴は?

スマホで支払いを行う方法には、主におサイフケータイを使ったタッチ決済(=電子マネー)と、バーコードやQRコードを提示したり、読み取ったりするコード決済がある。特に、近年注目を集めているのが後者のコード決済で、一般的にスマホ決済というと、コード決済を指す。

その特徴は、支払いをするたびに、支払い額に応じたポイント還元があり、たまったポイントが次回以降の支払いに使えること。また、現在は各コード決済サービスがユーザー獲得のキャンペーンを展開しているため、使い方によっては、より高い還元率でポイントをためられる。

一方のタッチ決済には、Felicaチップ搭載スマホが必要で、スマホのハードウェアの制限があるが、コード決済の場合は特に制約はない。

■どのスマホでも大丈夫?

コード決済は、モバイル通信ができる場所で、画面上にバーコードやQRコードが表示できたり、カメラでQRコードを読み取れたりすれば利用可能だ。

コード決済用のアプリがインストールできる機種なら利用できるので、事実上、現役で稼働しているスマホなら、ほぼ全機種でコード決済が使える。

■どうやって支払うの?

スマホを読み取り機にかざすだけのタッチ決済に比べると、コード決済は手順が多い。とはいえ、実際には、それほど手間ではない。

まず、サービスごとに用意されたアプリをインストール。

支払いの方法は、アプリ画面に表示させたバーコードを提示し、店員が読み取り機でスキャンする「ストアスキャン方式」と、スマホのカメラでレジにあるQRコードを読み取り、自分で金額を入力して支払いボタンをタップする「ユーザースキャン方式」の2パターンがある。

どちらの方式かは、その店によるが、自分で金額を入力する方法でも、1~2回経験すればすぐに慣れるはず。コンビニや大手スーパーなど、大企業のチェーン店ではストアスキャン方式を採用していることが多く、個人商店ではユーザースキャン方式が多い。

■どの店で使える?

コンビニは、セブン─イレブン、ファミリーマート、ローソン、ミニストップといった大手を中心に、ほぼすべての店舗がストアスキャンで利用可能。

マツモトキヨシ、ツルハドラッグ、ウエルシア、コクミンといったドラッグストアや、西友、イトーヨーカドー、ライフ、イオンといった大手スーパーも続々と対応しており、日常的な買い物ならコード決済で済ませられるといっていい。

また、マクドナルドや松屋といったファーストフード、すかいらーくグループなどのファミレス、各種居酒屋チェーンなどの飲食店の多くでもコード決済が可能だ。

さらに、楽天市場などのネット通販も含め、かなり多くの場面でコード決済は利用できる。

■どんなサービスがある?

一時は乱立したコード決済だが、徐々に集約されて、いわゆる「勝ち組」が決まりつつある。現状では、「PayPay」「楽天ペイ」「d払い」「au PAY」「LINE Pay」「メルペイ」の6つのサービスが大手といえる状況。

ドコモ、au、ソフトバンク(PayPay)といったスマホのキャリア(大手通信会社)が運営するサービスでは、通信料金とコード決済の代金を合算する決済方法を採用している。

それでは、これら6つのコード決済を、スマホ決済の代表として詳しく見ていこう。

| 運営会社 | 決済に利用 できる手段 |

相性のいい クレジット カード |

相性のいい ポイント サービス |

|

|---|---|---|---|---|

| PayPay | PayPay | 銀行口座、セブン銀行ATM、電話料金合算、Yahoo!JAPANカード、クレジットカード | Yahoo!JAPAN カード |

Tポイント |

| 楽天ペイ | 楽天 ペイメント |

楽天銀行または楽天カードから楽天キャッシュへのチャージ、ラクマの売上金、楽天ポイント、クレジットカード | 楽天カード | 楽天ポイント |

| d払い | NTT ドコモ |

dポイント、銀行口座、ドコモ口座、電話料金合算 | dカード | dポイント |

| au PAY | KDDI | auじぶん銀行、クレジットカード、電話料金合算、クレジットカードなど | au PAYカード | Ponta |

| LINE Pay | LINE Pay |

銀行口座、コンビニ、セブン銀行ATM、クレジットカード | Visa LINE Pay クレジットカード |

LINEポイント |

| メルペイ | メルペイ | 銀行口座、メルカリ売上金、メルペイスマート払い | 特になし | 特になし |

スマホ決済 主要サービスの特徴【PayPay】知名度・普及率はトップ。キャンペーンでお得度上昇

スマホ決済業界において、知名度・普及率ともにNo.1といえるのが「PayPay」だ。

2020年4月から基本還元率が0.5%に下がった(それまでは1.5%)が、月に50回の利用でプラス0.5%、月に10万円の利用でプラス0.5%が翌月に適用される。

また、飲食店での利用で20%還元といった、業種や時間帯を限定したキャンペーンを数多く実施し、お得感のあるサービスとなっている。

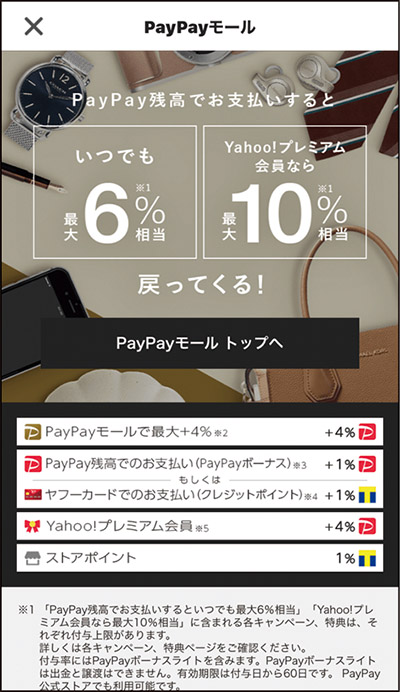

実店舗での利用だけでなく、PayPayが独自に提携する「PayPayモール」での支払いにも利用可能。こちらでは還元率が最大6~10%となっており、よりお得だ。

買い物前にチャージする方法は、銀行口座、Yahoo!JAPANカード、セブン銀行ATM、ソフトバンク・ワイモバイルの料金合算などが使える。メガバンクを含む60行以上が対応しているので(三菱UFJ銀行を除く)、初期設定時にすぐに登録できる銀行口座の利用が便利だろう。

テレビCMでもアピールしているが、個人間送金も手軽にできる。

送金したい相手の携帯電話番号を入力して送金相手として登録すれば、あとは金額を入力して送金ボタンをタップするだけ。PayPay残高が、相手のPayPayアプリに追加される。スマホを持っている中高生へのお小遣いの受け渡しにも利用できる。

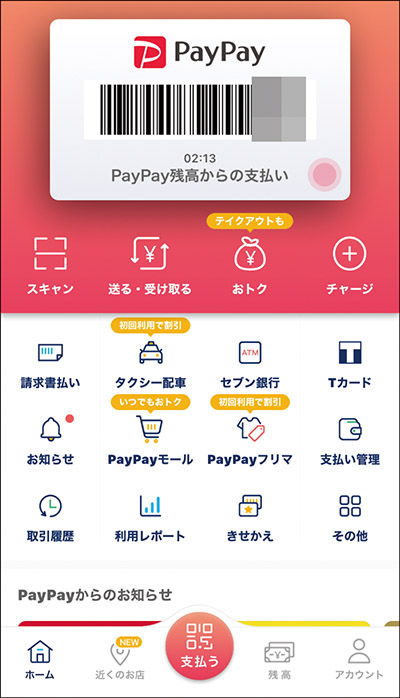

●使える機能を起動画面に集約

PayPayアプリの起動画面。この画面からストアスキャンでの支払い、ユーザースキャンでの支払い、残高確認、チャージなどが行える。

●アプリ内でお得な情報を確認可能

「おトク情報」で、実施中または実施予定のキャンペーンを確認できる。「20%還元」といった、大きく得するものもある。

「PayPayモール」での買い物は、最大6~10%と、実店舗より大きな還元率になる。

●使いやすい個人間送金機能

個人間送金が手軽にできるのもうれしい。携帯電話番号などで相手を登録してしまえば、金額を入力して数回タップするだけで送金できる。

●PayPayの仕様

| 使い方 | コード提示/コード読み取り | |

| チャージ・ 決済方法 |

前払い | Yahooマネー、銀行口座、セブン銀行ATM、電話料金合算払い、Yahoo!JAPANカードなど |

| 即時払い | – | |

| 後払い | クレジットカード | |

| 基本還元率 | 0.5% | |

| 利用限度額 | 1日50万円/1ヵ月200万円(クレジットカードは1日2万円、1ヵ月5万円) | |

■普及率がNo.1で、使える店舗が圧倒的に多い

■お得なキャンペーンを精力的に実施しているので、うまく使えば得られるポイントも大きい

■チャージに利用できるクレジットカードがYahoo!JAPANカードに限定されている

■銀行口座からのチャージを選んだ場合、口座に残高がないとチャージ不可

スマホ決済 主要サービスの特徴【楽天ペイ】楽天カードや楽天市場の利用者が使いやすいサービス

楽天が運営するスマホ決済サービスが「楽天ペイ」だ。

2020年3月までは、楽天ペイが使えるお店ならどこでも5%還元のキャンペーンが実施されていたが、それが終了したため、現在の基本還元率は0%となってしまった。ただし、2020年6月30日までなら、政府のキャッシュレス還元対象のお店で2~5%の還元がある。

楽天ペイは、クレジットカードを登録して使う「後払い」が主だと考えていい。決済カードとして、「楽天カード」を登録すれば、基本還元率は1%相当になる。

還元は「楽天ポイント」としてたまるが、このポイントも楽天ペイの支払いで使うことができる。つまり、楽天ペイの利用以外、例えばコンビニで「楽天ポイントカード」を使って買い物したときに付与された楽天ポイントを、楽天ペイの支払いに使用することができるというわけだ。

前払いで利用することも可能で、この場合は「楽天キャッシュ」をチャージすることになる。チャージに使えるクレジットカードは、楽天カードのみ。また、銀行口座からのチャージは、楽天銀行に指定されている。

なお、個人間送金の機能もあるが、これも楽天キャッシュを送金する方式だ。

基本的に、楽天市場やラクマなど、楽天サービスのヘビーユーザーにとって、使いやすくお得になるサービスである。

●後払い/ポイント利用などを選択可能

アプリの起動画面。クレジットカードによる後払いを選べば、残高を気にする必要はない。なお、ポイントなどを優先的に利用する設定も可能だ。

●利用するクレジットカードを登録

後払いの決済方法としてクレジットカードの登録が必要。この方法なら楽天カードのほかにも、Visa、Mastercardブランドのものが使える。

還元率なら楽天カードが有利。楽天銀行ともに、入会で大きなポイントをゲットできる。

●ポイント機能や電子マネー機能もある

アプリには、楽天ポイントカード機能も内包されている。また、おサイフケータイならば、このアプリで楽天Edyも使える。

●楽天ペイの仕様

| 使い方 | コード提示/コード読み取り | |

| チャージ・ 決済方法 |

前払い | 楽天銀行または楽天カードから楽天キャッシュへのチャージ、ラクマの売上金 |

| 即時払い | 楽天ポイント | |

| 後払い | クレジットカード | |

| 基本還元率 | 0% | |

| 利用限度額 | 1回50万円(クレジットカードの場合) | |

■アプリにポイント機能や電子マネー機能が搭載されている

■楽天ペイを利用せずとも、このアプリで楽天ポイントをためられるので、楽天のユーザーにはとても便利

■前払いに使えるクレジットカード/銀行口座が楽天カード/楽天銀行に限定されている

■楽天ユーザー以外への個人間送金が難しい

スマホ決済 主要サービスの特徴【d払い】チャージ/後払い/ポイントなど、決済手段が多い

ドコモが運営するスマホ決済サービスが「d払い」だが、ドコモユーザー以外でも利用できる。

ドコモユーザーの場合、携帯電話の料金合算が使えるので、アプリのインストール時にクレジットカードの登録が不要。

なお、電話料金合算以外にもクレジットカード登録の後払いや銀行口座からのチャージも利用できる。ドコモユーザー以外でも、決済手段が多く、使い勝手のいいサービスといえる。

基本還元率は実店舗での支払いが0.5%、ネットショップでの支払いが1%となる。決済のクレジットカードとしてドコモの「dカードGOLD」を設定すれば、還元率がプラス1%となり、計1.5~2%となる。

還元はdポイントがたまるスタイルで、d払い時にdポイントを優先的に使う設定にすることもできる。もちろん、携帯電話料金の支払いやコンビニなどでの買い物でたまるdポイントも、d払いでの支払いに利用可能だ。

キャンペーンによる還元も魅力的なものが多い。例えば、20020年5月10日までは、アプリ内の予約機能を使って吉野家のテイクアウトを注文すると、50%還元というキャンペーンが実施(*雑誌掲載時)されている。

ほかのサービス同様に、電話番号検索などで、比較的簡単に個人間送金ができる。その際、チャージ残高以外に、dポイントを送ることができるのがユニークだ。

●支払い方法の変更が簡単にできる

アプリ起動時の画面。「お支払い方法」をタップし、「口座払い」「電話料金合算払い」「クレジットカード払い」を即座に切り替えられる。

●銀行口座やクレジットカードを設定

口座払いは、最低1000円からの事前チャージが必要。登録銀行からの引き落としとなり、金額を設定してのオートチャージも可能だ。

クレジットカードとひもづければ、1回の利用限度額がカードの限度額になるので、高額な買い物も可能。

●アプリ内にポイント機能を内包

この「d払い」のアプリにも、ポイント機能が内包されている。現金払い時であっても、対象店でこの画面を提示すると、dポイントがたまる。

●d払いの仕様

| 使い方 | コード提示/コード読み取り | |

| チャージ・ 決済方法 |

前払い | dポイント、銀行口座、ドコモ口座からのチャージ |

| 即時払い | dポイント | |

| 後払い | 電話料金合算、クレジットカード | |

| 基本還元率 | 0.5~1% | |

| 利用限度額 | 1回5万円(クレジットカードはカードの限度額まで) | |

■前払い、後払い、携帯電話料金合算と、決済方法が多彩

■還元率が比較的高く、ネットで利用できる対象店が多い

■d払い以外でもdポイントをためられる

■ドコモユーザー/dカードユーザーでないと、ポイントをためにくい

■実店舗でd払いが使える店はコンビニが多く、大手スーパーなどでは使えるお店が少ない

スマホ決済 主要サービスの特徴【au PAY】auユーザー以外も使える。高還元率キャンペーンも話題

もともとは、auやKDDIのサービスを利用している人の決済サービス「au WALLET」のコード決済としてスタート。現在は誰でも利用できるサービス「au Pay」として運用されている。

決済はチャージ残高からの支払いが基本となるが、チャージ方法は銀行口座などの前払い、クレジットカード払い、auやKDDI系通信料金への合算のほか、ポイントからのチャージも可能。

ただし、チャージに使える銀行口座は「auじぶん銀行」のみで、auユーザー以外はクレジットカード登録がメインの使い方になる。

基本還元率は0.5%。200円の支払いでau WALLETポイントが1ポイント付与される。auスマートパスプレミアム会員の場合、これが1.5%になるほか、毎月3日、13日、23日(三太郎の日)には還元率が大幅にアップするなどの特典がある。

au WALLETポイントは、auの携帯電話料金の支払いなどでもたまるので、当然、auユーザーはau Payで使えるポイントが自然にたまっていくことになる。

また、au PayはポイントサービスのPontaと提携し、2020年5月以降、au WALLETポイントがPontaポイントに統一される。それに伴い、ローソンでau Payを使うと還元率が8倍になるキャンペーンが実施(*雑誌掲載時)されている。

●事前にチャージするのが主な使い方

アプリの起動画面。事前にチャージするのが主な使い方で、クレジットカードなどからチャージする。ポイントは100Pからチャージ可能。

●チャージの方法はさまざま

チャージはau料金合算やセブン銀行ATM、ローソン店頭など、さまざまな方法がある。

クレジットカードでのチャージは、最低金額が3000円から。事実上、後払いとなる。

●ローソンでの使用がお得

Pontaと提携したことで、ローソンでau PAYを使うと還元率が大幅にアップするというキャンペーンを実施中。

●au PAYの仕様

| 使い方 | コード提示/コード読み取り | |

| チャージ・ 決済方法 |

前払い | auじぶん銀行、クレジットカード、電話料金合算払いなど |

| 即時払い | – | |

| 後払い | クレジットカード | |

| 基本還元率 | 0.5~1.5% | |

| 利用限度額 | 1回25万円 | |

■ユーザー獲得のための大型キャンペーンを頻発している

■auユーザーであれば、高還元率になるなど、ポイントをためやすい

■まだ利用できる店舗が少ない

■auユーザーでないと、還元率などのお得感が薄い

■チャージに利用できる銀行がauじぶん銀行に限定されている

スマホ決済 主要サービスの特徴【LINE Pay】「LINE」アプリで使える。ポイント還元は受けにくい

無料通話・メッセージサービスで有名なLINEのコード決済サービスが「LINE Pay」である。ソフトバンクグループと統合することが決定し、PayPayと並び立つ形になったが、当面は独自路線で運営される。

LINE Pay最大の特徴は、「LINE」アプリに機能が統合されていること。LINEを積極的に使っている層には、同じアプリで買い物ができるので、使い勝手がいい。

基本的には銀行口座から事前にチャージする前払い方式だが、2020年5月からはVisa LINE Payクレジットカードを決済手段として登録できるようになる(*雑誌掲載時)予定だ。

また、2020年5月からはポイント還元のルールが大きく変更される。基本的にVisa LINE Payクレジットカードによる決済(チャージ&ペイ)だけがポイント還元の対象で、従来のコード決済は、還元対象外となる。

また、過去6ヵ月間に獲得した「LINEポイント」の総量を基準に、「レギュラー」「シルバー」「ゴールド」「プラチナ」の4ランクを設定。ランクごとに、1%から3%までの還元率が割り当てられる。ヘビーユーザーになるほど、還元率でお得になるシステムになっている。

還元率が高くなるキャンペーンはあまり実施されていないが、LINEが実施しているクーポンを使えば、お得に買い物ができる。

●アプリ内の「ウォレット」機能で利用

LINEアプリの「ウォレット」をタップして、残高の右側のコード読み取り、コード表示のボタンをタップすれば支払いができる。

●シンプルなコード画面

LINE Payのコード画面はシンプル。残高が少ない場合は、ここからチャージ画面に移行してチャージできる。

還元率アップのキャンペーンは少ないが、LINEのクーポンが豊富なので、お得感はある。

●送金機能で残高の現金化も可能

個人間送金、銀行への送金ができる。また、銀行への送金により、残高を現金化できるのは、大きな特徴といえる。

●LINE Payの仕様

| 使い方 | コード提示/コード読み取り | |

| チャージ・ 決済方法 |

前払い | 銀行口座、コンビニ、セブン銀行ATM、クレジットカードなど |

| 即時払い | – | |

| 後払い | クレジットカード | |

| 基本還元率 | 1~3%(Visa LINE Payクレジットカードによる決済のみ) | |

| 利用限度額 | 1回100万円(本人確認済みの場合) | |

■「LINE」アプリと一体化していて、使い勝手がいい

■チャージの対応銀行が豊富なので、誰でも始めやすい

■ヘビーユーザーほど還元率が高くなる

■ポイント還元がVisa LINE Payクレジットカードの「チャージ&ペイ」利用時に限定されてしまった

スマホ決済 主要サービスの特徴【メルペイ】フリマアプリ「メルカリ」の売上金も支払いに使える

フリマアプリの「メルカリ」と連係するコード決済サービスが「メルペイ」だ。メルカリアプリに内包される「メルペイ」タブをタップすれば利用できる。

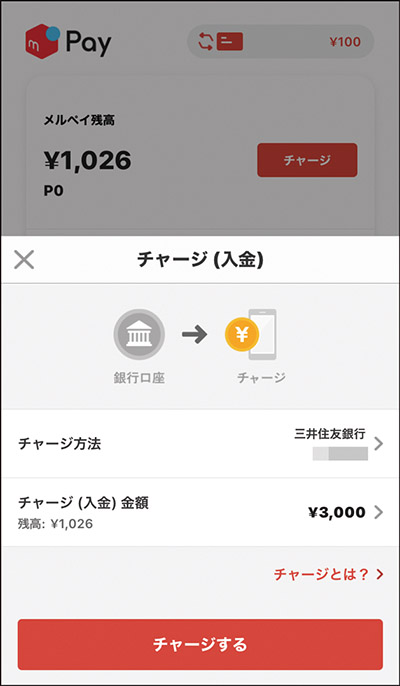

仕組みとしては、事前に残高をチャージする前払いが基本。銀行口座を登録し、そこからチャージを行う。対応する銀行はメガバンク、ゆうちょをはじめとして地方銀行、信用金庫まで200以上の金融機関となっている。

また、フリマアプリ「メルカリ」での売上金をメルペイの残高として利用することもできる。メルカリの売上を使って、実店舗での買い物ができるわけだ。

メルペイの利用による基本還元ポイントはなく、現在は政府のキャッシュレスキャンペーンに参加している店舗での還元のみ。以前は高還元率のキャンペーンを行っていたので、今後のキャンペーン実施に期待したい。

メルペイ最大の特徴は、チャージ残高がなくても買い物ができる「メルペイスマート払い」があること。

自分が設定した上限金額まで、残高なしでも買い物ができ、その金額が翌月に銀行口座から引き落とされあああるというもの。クレジットカードなしで利用でき、実質的には後払いの仕組みである。

メルペイは今年、ドコモとの提携を発表。夏以降にはd払いのお店でメルペイが使えるようになるなどのサービス統合が行われる。

●「メルカリ」アプリに機能を内包

メルカリアプリ内にある「メルペイ」タブをタップすると「メルペイ」を利用可能。メルカリの売上金を、メルペイ残高にチャージできる。

●基本的に前払い。iDの登録も可能

基本的には、登録した銀行口座からチャージして支払いに使う、前払い式となっている。

電子マネーのiDを登録し、iDとしてタッチ決済を行うこともできる。

●「スマート払い」で後払いも可能

自分で上限を決めて、翌月に銀行引き落としで買い物をする「スマート払い」が可能。チャージなしで使えるので、実質的に後払いである。

●メルペイの仕様

| 使い方 | コード提示/コード読み取り | |

| チャージ・ 決済方法 |

前払い | 銀行口座 |

| 即時払い | メルカリ売上金 | |

| 後払い | メルペイスマート払い | |

| 基本還元率 | なし | |

| 利用限度額 | 1回100万円(本人確認済みの場合) | |

■「メルカリ」アプリと一体化していて、メルカリの売上が残高として利用できる

■「メルペイスマート払い」なら、クレジットカードの登録なしで後払いができる

■支払いをした際の基本的なポイント還元がない

■高還元率のキャンペーンがあまり実施されていないなど、お得感の面で弱い

■解説/福多利夫 (フリーライター)