かざすだけで決済ができて、スマホでも利用可能な手軽さが売りの「電子マネー」。今回は、Suica「交通系」、WAONやnanacoの「流通系」、楽天EdyやiD、QUICPayの「独立系」の3種類を解説。都市部での利用が便利な交通系、イオンやセブン-イレブンなど特定の商圏に強い流通系、商圏をまたいで利用可能な独立系としてそれぞれに特徴がある。

●今回紹介する電子マネー

電子マネーの特徴は?

電子マネーは、専用のカードに加え、スマホでの利用も可能。最大の特徴は、「かざす」だけで決済が完了する手軽さにある。現金のように小銭を取り出す必要もなく、クレジットカードのようにサインや暗証番号の入力も必要ない。

特に少額決済の場面での利用が想定されており、1000円以内の支払い場面で重宝する。コンビニや自販機、飲食店でもランチなど、素早く会計を済ませたいときに最適だ。ただし、1回当たりの決済金額の上限が設定されていたり(2万〜5万円程度)、事前に金額を充当するプリペイド方式の場合はチャージ上限が決まっていたりと、高額の買い物にはあまり向いていない。クレジットカードと使い分けるといい。

どうやって支払うの?

カードでも、スマホ型でも、レジなどの読み取り端末にかざすだけで決済が完了する。

また、電子マネーには事前に残高をチャージする「プリペイド」と後から使用分の請求がくる「ポストペイ」の二つの方式がある。前者は、支払いの前にあらかじめチャージ(入金)しておかなければならない。後者は、使用するクレジットカードの登録が必要だ。

どの店で使える?

チェーン展開を行っているレストランやファーストフード、コンビニ、家電量販店、ドラッグストアなどであれば、多くの店舗が対応しているほか、現在も導入店舗は増え続けている。

どの店舗がどのサービスに対応しているかは事前の確認が必要だが、iPhoneで利用できる「Suica」「iD」「QUICPay(クイックペイ)」の三つのサービスを押さえる方向で導入が進められている場合が多い。また、最古参の「楽天Edy」も対応店舗が多い。

一方で、個人商店のような小規模な店舗が電子マネーに対応しているケースは少ない。さまざまな店で対応するためには、スマホ決済などとの併用が望ましい。

どんなサービスがある?

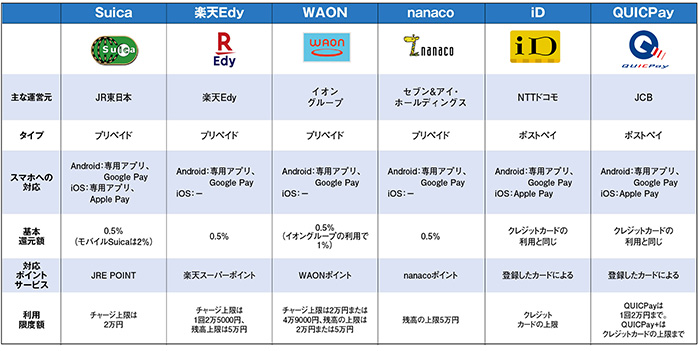

大別して、SuicaやPASMOなどの「交通系」、WAON(ワオン)やnanaco(ナナコ)の「流通系」、楽天EdyやiD、QUICPayの「独立系」の3種類がある。特徴としては、特に都市部での利用が便利な交通系と、イオンやセブン-イレブンなど特定の商圏に強い流通系、商圏をまたいで利用可能な独立系といった形だ。

どのサービスが便利かは、自身の行動範囲やよく利用する店舗によって異なるため、ぜひ最適なサービスを探してほしい。

PASMOが待望のスマホ対応!

首都圏の私鉄や地下鉄などで使われる電子マネー、PASMO。これまでスマホでの支払いができなかったが、「モバイルPASMO」の登場で、定期券も含めたサービスが利用可能になった。現在はAndroid専用だが、ほぼモバイルSuicaと同じ感覚で利用できる。

PASMO参加各社が提供しているポイントプログラムなどは、原則そのまま利用できるので、沿線在住者は活用してみてほしい。

基本的操作は「モバイルSuica」のアプリと一緒で、チャージや定期券購入が行える。

電子マネー 主要サービスの特徴

【Suica】買い物にも乗り物にも使える! 交通系電子マネーの代表格

JR東日本が発行する電子マネーで、買い物と乗り物の両方に利用できる点が特徴。交通系電子マネーは、日本中ほとんどの地域で相互乗り入れしており、乗車に使えるほか、コンビニを含む多くのショップでの買い物にも利用できるため、利便性が高い。

また、いち早くガラケー時代からモバイル対応を行っており、Androidスマホのおサイフケータイ対応機と、iPhoneの7以降の機種で利用可能。

2019年に始まったJREポイントと連動しており、ふだん使いのSuicaを登録すれば自然にポイントがたまっていく。乗り物への乗車や定期券購入でもポイントがたまるが、これはJR東日本沿線限定となる。また、チャージに同社のクレジットカード、ビューカードを利用すれば、ポイントが通常の3倍たまる(1.5%相当)。

JREポイントを有効活用しよう

ふだんの買い物に加え、乗車や定期券購入でも利用できるため、ポイントがたまりやすい。

ココが○

■店での買い物に使えるほか、そのまま全国の電車やバスに乗車できる

■同社のクレジットカード、ビューカードでチャージすれば、ポイントが3倍

ココが△

■チャージ上限が2万円と少なく、少し大きな買い物には利用できない

■鉄道利用時たまるポイントが、JR東日本沿線利用者に限定される

【楽天ペイ】電子マネーの老舗。ポイントをためるのも、使うのも便利

電子マネーでは最古参だが、楽天傘下に入ったことで楽天ポイントとの連係が重要になった。Edyでの支払いでは、0.5%の還元率だが、楽天ポイント加盟店でポイントカードを提示すればボーナスが付与され、最大1.5%まで還元率アップが見込める。ネットショッピングに強い楽天だったが、現在はリアル店舗での加盟店を急速に増やしつつあり、ポイント付与だけでなく、ポイントで支払える店舗も増えている。ためるのも使うのも便利になっており、さらにクレジットカードの楽天カードを組み合わせると効果的だ。

また、スマホ利用ではAndroid用に「楽天Edy」アプリが用意されており、カード型のEdyもまとめて管理できるのが便利。さらに、スマホ決済の「楽天ペイ」アプリなら、ポイントとEdyの管理も同時に行えて便利だ。

楽天ペイアプリ活用もおすすめ

Edyアプリ(左)より、楽天ペイアプリ(右)のほうがEdyとポイントが一括管理できて便利。

ココが○

■老舗だけに使える店舗も多く、アプリやポイント環境も整備されている

■楽天ポイント向けキャンペーンも随時あり、積極的な人ほどためやすい

ココが△

■最大の難点は、スマホでユーザーの多いiPhoneで利用できないこと

■ふだん楽天のサービスを利用していない場合、あえて使うメリットは少ない

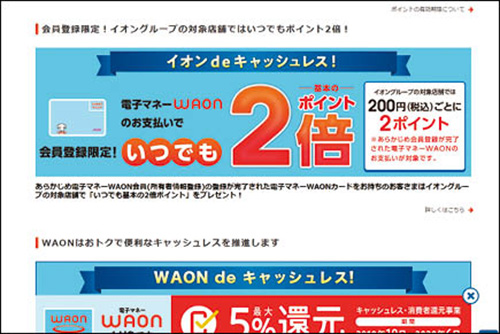

【WAON】イオンのスーパーやモールなど、全国の店舗で利用しやすい

流通系電子マネーの代表例で、全国各地のイオンモールやコンビニのミニストップなど、イオン系列の店舗で買い物をすることで効率よくポイントをためられる。カード発行時は、WAONポイントと提携先のJALマイルのいずれかとの連係を選択可能。WAONポイントは、複数のカードで分散しているものを合算できるので、カードやスマホを用途に応じて使い分けるのも一つの手だ。

スマホでは、Android用に「WAON」アプリが用意されている。使い勝手がいま一つなので、ほかの決済も利用している人は、「Google Pay」(複数の決済方法やポイントサービスなどをまとめて活用できるGoogle製のアプリ)と併用するといい。

なお、「ご当地WAON」という地域提携型カードも発行されており、決済金額の一部が地域の振興に寄付に使われるほか、地域共通ポイントとして活用されている。

イオン利用だとポイントが2倍

イオングループの店舗だと還元率が1%と倍になるほか、キャンペーンも頻繁に行われる。

ココが○

■イオン系スーパーやコンビニならポイントが2倍なので、たまりやすい

■提携のJALマイルカードでチャージすれば、マイルも効率的にためられる

ココが△

■イオン系で便利に使えるが、ネットで利用できる店舗はほとんどない

■スマホ用アプリは、ケータイのようなインターフェース。iPhoneも使えない

【nanaco】イオンのスーパーやモールなど、全国の店舗で利用しやすい

流通系電子マネーでWAONと並ぶ大手。国内2万店以上を抱えるコンビニのセブン-イレブンやイトーヨーカドーなど、セブン&アイ系列店舗での買い物でnanacoポイントがたまる。基本のポイント還元率は0.5%とそれほど高くはないが、加盟店で定期的にキャンペーンを行っているほか、商品によってはボーナスポイントが付与されるサービスも展開されており、補うことができる。

なお、クレジットカードのセブンカードプラスでのチャージ利用が還元率0・5%アップになり、効率的にためられる。

スマホでは、Android用アプリ「nanacoモバイル」が用意されている。Google Payにも登録できるが、クレジットカードチャージは、アプリからの利用のみとなる。パソコンからも会員情報の変更などが可能。

アプリはAndroid用を用意

専用アプリ(左)の使い勝手はいま一つ。残高確認は「おサイフケータイ」アプリ(右)がいい。

ココが○

■セブン-イレブンでポイントがたまるため、よく使う人は利用する価値がある

■セブンカードプラスを組み合わせれば、ポイントを効率的にためられる

ココが△

■系列以外ではWAON以上に利用可能店舗が少なく、コンビニはセブンのみ

■アプリはAndroid用のみで、iPhoneでは使えない。使い勝手もイマイチ

【iD】dカードと組み合わせればdポイントがたまりやすい!

iDは、ドコモが運営するポストペイ(後払い)の電子マネー。使える店舗も多く、ポストペイなので、あらかじめ残高をチャージしておく必要がない。また、クレジットカードを登録するタイプ以外にも、プリペイドやデビットカードも登場しており、プリペイド型電子マネー同様に気軽に利用することもできる。ただし、ドコモの共通ポイント「dポイント」をためるには、ドコモのクレジットカード、dカードの登録が必要。

スマホ利用は、iPhone、Androidとも可能。iPhoneではクレジットカードをApple Pay(複数の決済方法やポイントサービスなどをまとめて活用できるAppleのサービス。カードの追加などは「Wallet」アプリを利用する。)に登録すると、iDまたはQUICPayのいずれかに自動的に振り分けられる(カード発行会社に依存する)。Androidでも、Google Payにクレジットカードを登録すれば、同様に使える。

dポイントのキャンペーンに注目

dポイントがたまるのはdカードを登録した場合のみ。この両者との組み合わせが最適。

ココが○

■電子マネーの中では利用店舗が多く、dカードと連係すれば還元率もいい

■ローソンやマツモトキヨシなど、特定のチェーンで還元率が高く、ためやすい

ココが△

■クレカの登録が必要で、申請から利用開始まで少し時間を要する

■後払いなので、使いすぎないように自分で管理する必要がある

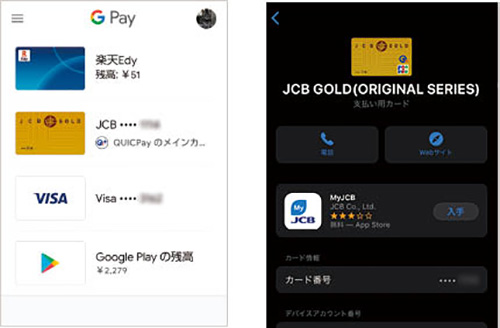

【QUICKPay】iPhone対応で利用が急増している後払い電子マネー

クレジットカード大手のJCBが運営するポストペイ方式の電子マネー。Apple Pay登場以降は、対応するクレジットカードも増え、利用件数と対応店舗ともに順調に増やしている。

また、QUICPay+というサービスも展開しており、プリペイドやデビット型決済にも対応したほか、1回当たりの支払い上限が従来の2万円から増えて比較的大きな買い物が可能になるなど、使い勝手が向上している。対応店舗は、QUICPayに比べると少ないが、最近はかなり拡大している。

スマホでの利用は、先述のiDと同様で、Apple PayやGoogle Payにクレジットカードを登録すると、自動的にiDまたはQUICPayのいずれかに振り分けられる。登録には事前の申請が必要となる。

Apple Payでの利用が多い

iPhoneではWalletアプリ(右)で、AndroidではGoogle Pay(左)を使うと登録も簡単。

ココが〇

■iPhoneユーザーに利用 機会の多い電子マネーで、対応店舗も多い

■QUICPay+なら、2万円を超えた買い物も利用でき、家電などでも支払える

ココが△

■共通ポイントではなく、独自のプログラムなので使い勝手がいま一つ

■常時展開されているキャンペーンが少なく、ポイント還元効果が高くない

■解説/鈴木淳也(ITジャーナリスト)