いつの間にか世の中に広まっていたキャッシュレス決済。大規模なキャンペーンも話題だが、本当に得なのか? 本特集では、最近、特に注目を集めているスマホを使った決済について解説していこう。

- キャッシュレス決済の急所(1)なぜ今、キャッシュレス決済が話題になっているの?

- キャッシュレス決済の急所(2)スマホ決済にはどんな種類やサービスがあるの?

- キャッシュレス決済の急所(3)どんなスマホでも使うことができるの?

- キャッシュレス決済の急所(4)キャンペーンが話題だけど本当に得なの?

- キャッシュレス決済の急所(5)どんな店やサービスの決済で使えるの?

- キャッシュレス決済の急所(6)支払うときはスマホを使って何をすればいいの?

- ●店側がスキャンする方式

- ●ユーザーがスキャンする方式

- ●FeliCaでタッチする方式

- キャッシュレス決済の急所(7)現金で払うのと比べて、何かと手間がかかるのでは?

- キャッシュレス決済の急所(8)決済方法は?事前にチャージが必要なの?

- キャッシュレス決済の急所(9)便利でお得なぶん使いすぎてしまうことはない?

- キャッシュレス決済の急所(10)チャージした電子マネーを現金に戻すことはできる?

キャッシュレス決済の急所(1)なぜ今、キャッシュレス決済が話題になっているの?

キャッシュレス決済(スマホ決済)が、にわかに注目を集めている。理由はさまざまだが、政府がキャッシュレスの決済比率を高める方針を打ち出したことや、訪日外国人観光客の増加で店舗が対応を迫られていることなどが挙げられる。日本でもクレジットカードや電子マネーなどは普及しているが、利用率が伸び悩んでいた。導入費用がかさむことや、店舗側の手数料の高さ、入金の遅さが普及が進まない一因といわれているが、これを解消するサービスも続々と登場している。

その一つが、コード決済と呼ばれる仕組み。スマホに表示させたQRコードやバーコードをレジで読み取るなどすることで、支払いが完了するサービスだ。

仕組みが簡易なため、クレジットカードや電子マネーに比べ、端末のコストが安く、中小店舗にも導入がしやすい。ソフトバンクグループのPayPayや、LINEのLINE Payは、期間限定ながら、決済手数料を無料にしたうえで、ユーザーに対しても大幅なキャッシュバックを実施している。こうした派手な宣伝合戦もあって、注目度が急上昇しているのだ。ただし、コード決済がスマホ決済のすべてではない。使い勝手のよさを考えると、電子マネーも見逃せないサービスだ。これらも含めた現状を解説していこう。

キャッシュレス決済の急所(2)スマホ決済にはどんな種類やサービスがあるの?

スマホを使った決済は、主に2種類が存在する。一つがコード決済で、画面に表示させたQRコードやバーコードを店側が読み取る方式。逆に、店舗に掲示してあるQRコードをスマホで読み取る方式もある。PayPayやLINE Pay、楽天Pay、d払いなどがこれだ。

もう一つがSuicaなどと同じFeliCaという非接触ICを利用した決済方式で、対応機種は限られるが、スマホでタッチするだけでOK。Suica、iD、QUICPay、WAON、nanacoなどがこれに当たる。

●スマホ決済の種類

| 決済の種類 | サービスの例 |

|---|---|

| コード決済 (QRコード決済/ バーコード決済) |

PayPay、LINE Pay、楽天ペイ、d払いなど |

| FeliCa決済 | おサイフケータイ、Apple Pay、Google Pay、iD、QUICPayなど |

キャッシュレス決済の急所(3)どんなスマホでも使うことができるの?

コード決済は、スマホの画面にQRコードやバーコードを表示できればいいため、利用できる端末の幅は広い。OSのバージョンが古すぎるものなど、一部例外はあるものの、ほぼ全機種が対応と考えていいだろう。

対する非接触決済は、端末にFeliCaチップを内蔵している必要がある。大手キャリアが販売するハイエンドモデルのほとんどが対応しているが、安価なモデルでは非対応なことも。SIMフリースマホも、FeliCa搭載は一部のみで、端末を選ぶというのが現状だ。

●コード決済はどんな端末もOK

スマホ画面にQRコード/バーコードを表示したり、カメラで読み取ったりするだけのコード決済は、対応端末の幅が広い。

キャッシュレス決済の急所(4)キャンペーンが話題だけど本当に得なの?

PayPayやLINE Payが最大20%還元を打ち出したのを皮切りに、コード決済での大幅還元が注目を集めている。ただし、「2割引き」ではない点に要注意。使ったあとから、お金に相当するポイントが戻ってくるだけなので、還元を受けるためには原資が必要になる。

また、サービスによって、還元を受けられる総額や、1回当たりの上限金額も定められている。20%ほどの大型還元は、期間も限定されているため、賢く利用するようにしたい。還元に飛びついて使いすぎてしまっては、本末転倒だ。

●20%還元などが大きな話題に

PayPayは5月半ばまで、20%還元キャンペーンを実施。各社とも定期的に大型還元を行うため、その動向には要注目だ。

キャッシュレス決済の急所(5)どんな店やサービスの決済で使えるの?

FeliCaの非接触決済は歴史が古く、コンビニ、家電量販店、ドラッグストア、チェーン展開するレストランなどの大型店舗から、タクシー、電車などの交通機関まで、幅広い場所で利用できる。ただし、最も規模の大きなiDでも約90万カ所と、日本中を網羅しているわけではない。特に弱いのが、中小規模の店舗。こうした店舗では、PayPayなどのコード決済事業者が開拓を進めている。ただし、コード決済も始まったばかりで、使えないケースも多い。事前に店頭の掲示を確認しておきたい。

●店舗の掲示を確認しよう

キャッシュレス決済の急所(6)支払うときはスマホを使って何をすればいいの?

FeliCa決済は、Androidスマホなら使いたいサービスを店員に告げてから、スマホを読み取り機にタッチするだけ。iPhoneの場合、iDやQUICPayは、事前に指紋認証や顔認証で認証を済ませておく必要がある。コード決済は、まず、スマホのロックを解除して、使いたいサービスのアプリを立ち上げる。ここに表示されたQRコードやバーコードを、レジの読み取り機で読み取ってもらえばOK。店舗によっては、コードを読んで、ユーザー自身が金額を入力するケースもある。

●店側がスキャンする方式

スマホの画面に表示させたQRコードやバーコードを、レジなどのリーダーで読み取ってもらう。コンビニやドラッグストアではこの方式を使う場合がほとんど。

●ユーザーがスキャンする方式

飲食店や物品の販売店などで、店頭に紙やタブレットでQRコードが掲示されている場合は、スマホのカメラで読み取り、金額をユーザー自身が入力する。

●FeliCaでタッチする方式

FeliCaの場合、レジに設置されている読み取り機側の準備ができたら、そこにスマホをタッチする。iPhoneの場合、iDやQUICPayでは認証も必要になる。

キャッシュレス決済の急所(7)現金で払うのと比べて、何かと手間がかかるのでは?

現金は店舗を選ばず、日本全国どこでも利用できるため、スマホ決済のように、使える場所を調べる手間はかからない。一方で、お釣りが多いときなどは、店員とのやり取りに時間がかかるうえに、財布のスペースも取られてしまう。いくら払ったかの管理がしにくいのも、現金のデメリットといえるだろう。その点、FeliCaなら、スマホをタッチするだけと手軽で、お釣りを受け取る必要もない。コード決済はスマホの操作が必要なぶん多少の手間はかかるが、還元も大きいのがメリットだ。

キャッシュレス決済の急所(8)決済方法は?事前にチャージが必要なの?

スマホ決済は、事前にチャージしたぶんから残高が減っていく「プリペイド」と、クレジットカードのように後からまとめて請求が来る「ポストペイ」の2種類に分かれる。

プリペイドのチャージにはいろいろな方法があり、アプリを使って登録してある銀行口座から行うのが基本だが、中にはクレジットカードやプリペイドカードでしかチャージできないサービスもある。一方、ポストペイのほうは、登録してあるクレジットカードから、使ったぶんの請求が月末などにまとめて来る形となる。

●決済の方法はさまざま

| サービス | プリペイド (前払い) |

ポストペイ (後払い) |

|---|---|---|

| PayPay | 〇 | 〇 |

| LINE Pay | 〇 | ×(ネットのみ) |

| 楽天ペイ | △(クレカのみ) | 〇 |

| d払い | 〇 | 〇 |

| iD | △(クレカのみ) | 〇 |

| QUICPay | △(クレカのみ) | 〇 |

| モバイルSuica | 〇 | × |

| モバイルWAON | 〇 | × |

| nanacoモバイル | 〇 | × |

キャッシュレス決済の急所(9)便利でお得なぶん使いすぎてしまうことはない?

物理的な紙幣や硬貨をやり取りしなくていいぶん、ついつい使いすぎてしまうリスクは否定できない。特にポストペイ型は、月末に請求がきてびっくり、ということもありうる。大規模な還元キャンペーンが展開されているコード決済も、お得感につられてついつい利用額が増えてしまう面はあるだろう。

そういった点を考慮してか、各アプリには使用履歴を管理する機能が備わっている。うまく利用すれば、日々の出納が現金のときよりも見えやすくなるので、活用するといいだろう。

●履歴を確認しよう

使用履歴を確認できるサービスは多い。いくら使ったのかが明示されるため、現金でやり取りしたぶんを手動で集計するより、管理がしやすい(画面はPayPayの「利用レポート」)。

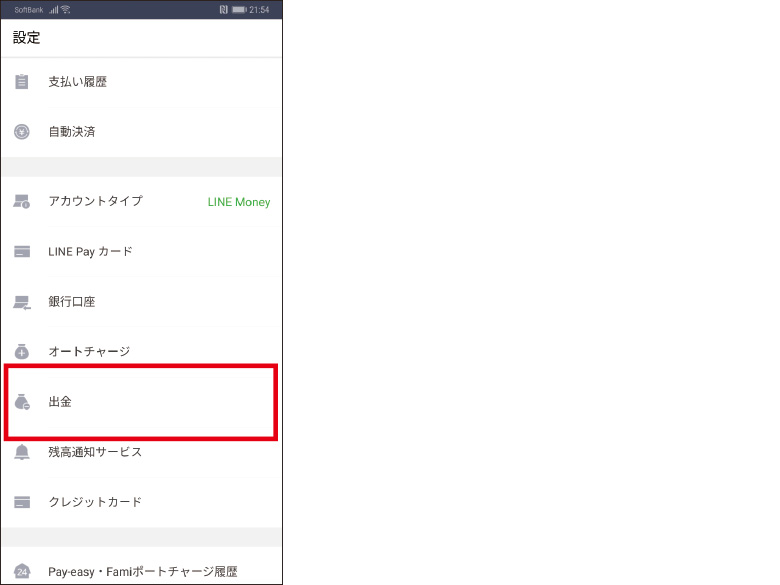

キャッシュレス決済の急所(10)チャージした電子マネーを現金に戻すことはできる?

電子マネーの残高は、基本的にポイントに相当するもので、現金に戻すことはできない。ただし、「資金移動業者」として登録されている一部の事業者が運営するサービスでは、銀行への払い出しが行える。

LINE Payはその一つで、出金機能を搭載。216円の手数料はかかるが、チャージしすぎた分や、友人から送金してもらった分を、現金として銀行に振り込める。ドコモのd払いも、ドコモ口座を経由することで銀行への払い出しに対応する。手数料は同じく216円だ。

LINE Payには出金機能があり、指定した金額を銀行口座に払い出せる。セブン銀行のATMで受け取ることも可能。手数料が216円かかるので、いざというときに利用したい。

解説/石野純也(ジャーナリスト)