株や投資信託を購入するには、パソコンやスマホでネット証券にアクセスするのが一般的となっています。その投資商品にはいろいろな種類があり、どれをどのくらい購入するかは年齢や職業、保有財産などによって最適なパターンが異なります。ここでは代表的な3パターンを挙げて考えてみます。

これから投資を始めるならネット証券を使いこなそう

現在、投資を始める人の大半は、ネット専業のネット証券を利用しています。以前は大手証券会社に電話したり窓口に行ったりして、売買の注文をしていましたが、最近では少数派になっています。

ネット証券がここまで一般的になった理由は、まず諸々の手数料が安いからです。ネット証券では、窓口の担当者がいないため、人件費などが安く済みます。

また、24時間365日稼働する売買システムを構築しているので、いつでもどこでも注文できます。さらに、さまざまな検索機能が提供されているので、自分で商品が選択できるのも魅力です。

●ネット証券登場前と登場後での取引の違い

Before

電話または対面で売買注文を伝える

ネット証券が登場する前は、電話や対面で証券会社の担当者に購入・売却したい商品、数、価格などを伝えるのが一般的だった。当然、深夜や休日には購入・売却ともにできない。とても不便だったのだ。

After

パソコンまたはスマホから注文する

ネット証券が登場してからは、パソコンやスマホを使ってインターネット経由で購入・売却することが可能となった。もちろん、深夜でも休日でも、一瞬で手続きは完了する。

知っておきたい!ネット証券のメリット・デメリット

メリット

1|手数料が安い

口座開設や維持に手数料はかからない。売買手数料も大手証券会社よりはずっと安い。

2|24時間いつでも売買可能

スマホやパソコンを使って、ネット経由でいつでも、どこからでも売買注文を出すことができる。

3|悪い商品を押し付けられない

自分で情報を調べて注文するので、証券会社の担当者から利益の出にくい商品を押し付けられることがない。

デメリット

1|スマホ・パソコンが必須

ネット接続したスマホやパソコンが必須アイテムだ。使い方も自分で調べてマスターしなければならない。

2|誤発注の可能性がある

操作ミスをすると、そのまま注文が確定してしまう。自分で操作するので、ミスに気付きにくい。

3|他人に相談しにくい

証券会社の担当者と話さずに注文できるので、相談する機会が少ない。自ら積極的に情報を集める努力が必要。

ネット証券の注文イメージ

投資信託を購入する

投資信託を購入するには、数多くの商品の中から条件にあったものを選択し、注文金額を入力すればいい。ただし、注文前には投資信託の内容を解説する目論見書を必ず確認しておきたい。

●SBI証券で購入する場合

投資信託を検索する

金額を指定して購入する

個別株を購入する

個別株を購入するには、まず銘柄を検索。チャートや業績など重要な情報を確認できたら、数量と価格などを指定して購入指示を行う。

●楽天証券で購入する場合

チャートを確認する

数量や価格を指定する

ライフスタイル別 資産運用術

投資商品にはいろいろな種類があります。また、どれをどのくらい購入するかは、年齢や職業、保有財産などによって最適なパターンが異なります。ここでは、代表的な3パターンを挙げて考えてみます。自分はどうすればいいか、考える際の参考にしてください。

Aさん(62歳)

●会社員(定年まで3年)

●退職金は期待できない

●60歳定年後、再雇用中

●金融資産は1000万円以下

●厚生年金は未受給

●賃貸住宅に入居中

Bさん(63歳)

●定年退職して3年経過

●退職金を受け取り済み

●再就職は検討していない

●金融資産は2000万円以上

●厚生年金を受給中

●持ち家に居住中

Cさん(60歳)

●自営業を営んでいる

●事業は順調

●まだ10年以上働きたい

●金融資産は1000万円以下

●国民年金は未受給

●賃貸住宅に入居中

Aさん(62歳・会社員)定年後は再就職の給与と手堅い運用で資産を増やす

勤務先の定年が間近なのに、十分な資産が築けていないと感じている場合、定年後の再雇用や再就職を前提として資産運用を考えることになります。

資産運用の方針として、多めにリスクを取って投資商品を選びたくなりますが、短期間でのハイリターン狙いは危険です。債券など安全な資産の割合を高めに保つようにしましょう。

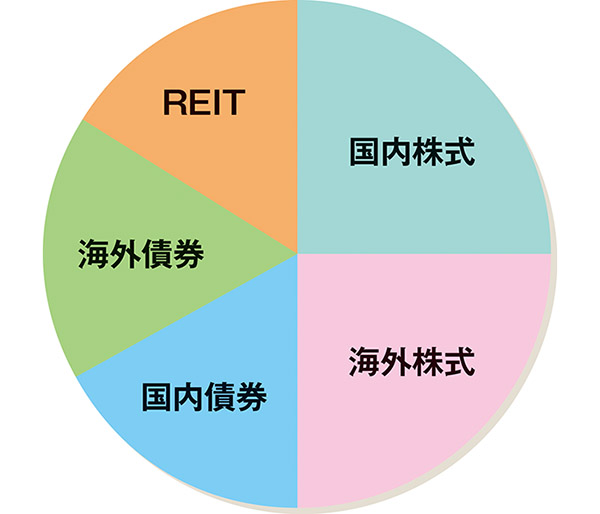

ポートフォリオ例

※ポートフォリオ:金融資産の配分のこと。年齢・資産・収入などによって、最適なポートフォリオは異なる。

『債券やREITを多めに個別株ではなく投資信託で増やす』

個別株ばかり狙うと、外れた場合にリカバリーが難しい。それよりもインデックス型の投資信託で着実に資産を増やす方向で考えたい。債券やREITのように値動きが遅い商品を多めにしておきたい。

手数料ゼロ+信託報酬の少ない投資信託で低コスト運用を目指す

投資信託には信託報酬(運用手数料)が必要ですが、運用実績が信託報酬を下回ると、資産は減ってしまいます。そのため、一般的に信託報酬が少ない商品のほうが優れています。

また、商品購入時の手数料も少ないほうがいいでしょう。初心者は購入手数料がゼロ(ノーロード型)の商品を買うと、計算も楽で安心です。

●ノーロード型投資信託の一例(純資産順)

[購入手数料はすべて0円]

| 名称 | 基準価額 (円) |

信託報酬 (%) |

純資産 (百万円) |

分類、 対象地域 |

|---|---|---|---|---|

| 三菱UFJ国際 eMAXIS Slim 米国株式(S&P500) |

18,016 | 0.0968 以内 |

721,935 | 海外株式、 北米 |

| 楽天・バンガード・ ファンド(全米株式) |

19,202 | 0.162 | 390,683 | 海外株式、 北米 |

| SBI・V・S&P500 | 16,525 | 0.0938 程度 |

353,207 | 海外株式、 北米 |

| ニッセイアセット ニッセイ日経225 インデックスファンド |

34,479 | 0.275 | 201,604 | 国内株式 |

| アセットマネジメントOne たわらノーロード 先進国株式 |

20,786 | 0.10989 以内 |

152,580 | 海外株式、 全世界 |

| 三菱UFJ国際 eMAXIS Slim バランス(8資産均等型) |

13,664 | 0.154 以内 |

120,295 | バランス |

| 大和 iFreeNEXT NASDAQ100 インデックス |

20,811 | 0.495 | 39,717 | 海外株式、 北米 |

| SBI 雪だるま (全世界株式) |

15,762 | 0.1102 程度 |

39,365 | 海外株式、 国内株式、 全世界 |

| 三菱UFJ国際 eMAXIS Slim 先進国債券 |

11,995 | 0.154 以内 |

34,453 | 海外債券、 全世界 |

ノーロード型の投資信託から、いくつか代表的なものを選んでみた。信託報酬が0.1%を切るものは、かなり人気がある。

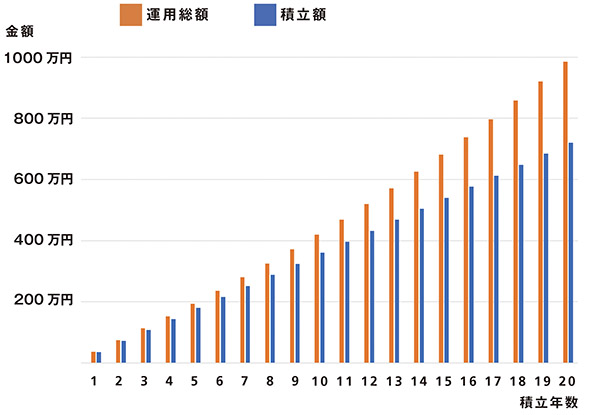

長寿の可能性を見越してつみたてNISAをスタートする

つみたてNISA(ニーサ)は、比較的安全な投資商品を長期間かけて増やしていく投資方法です。

そのため、60代以上の人には向かないとされますが、なるべく投資期間を長くしたい人にとっては、選択肢の一つです。たとえば年率3%の利回りで20年間続ければ、積み立てた金額の1.36倍になります。

●つみたてNISAでどれだけ資産を増やせるか

毎月3万円を20年間投資した場合(利率は年3%とする)

積み立てた金額………720万円

運用益……………264万9060円

合計………………984万9060円

元本が1.36倍に!

Bさん(63歳、定年退職済み)資産と時間に余裕があれば株中心の積極投資も検討可

退職金を含めると資産に余裕が出てきたが、今後の生活にさらに余裕が欲しい場合、ややリスクの大きい資産運用方法を採用してもいいでしょう。

株を含んだ投資信託の比率を上げるだけでなく、個別株にもトライ可能です。ただし、値動きが大きくなりそうなマイナー銘柄に資金を割きすぎないように十分注意しましょう。

ポートフォリオ例

『株の比率を多めにして外貨商品も取り入れる』

資金に余裕があるなら個別株を狙ってもいいが、メインは株の投資信託にしておいたほうがいいだろう。高リスク商品ばかりでポートフォリオを構成すると、気づかないうちに資産が目減りする可能性があるので注意したい。

単体株を研究してチャレンジ!ポートフォリオのバランスに注意

コロナ禍のため、2020年前半には全世界的に株価は下がりましたが、現在は持ち直しています。なかでも米国株は力強い動きをしている銘柄が多く、個別株に魅力を感じて購入に踏み切りたい人も多いでしょう。

研究して購入するなら問題ありませんが、ポートフォリオの偏りには注意が必要です。

●注目すべき米国株

「ティッカー」は会社の略称で、証券取引所などで使用する。「上場取引所」はどの証券取引所に上場しているかを示し、「NASDAQ」はナスダック、「NYSE」はニューヨーク証券取引所のこと。

| 社名 [ティッカー] |

業種 | 株価 (米ドル) |

上場 取引所 |

PER (倍) |

PBR (倍) |

配当 利回り (%) |

|---|---|---|---|---|---|---|

| アップル [AAPL] |

IT・ 通信 |

149.22 | NAS- DAQ |

45.07 | 38.75 | 0.59 |

| アマゾン・ ドット・コム [AMZN] |

サー ビス |

3415.06 | NAS- DAQ |

80.52 | 18.49 | – |

| フェイスブック [FB] |

サー ビス |

340.78 | NAS- DAQ |

33.34 | 7.57 | – |

| アルファベット [GOOGL] |

IT・ 通信 |

2835.38 | NAS- DAQ |

63.81 | 11.05 | – |

| マイクロソフト [MSFT] |

IT・ 通信 |

307.41 | NAS- DAQ |

38.02 | 16.35 | 0.80 |

| テスラ [TSLA] |

一般 消費財 |

865.80 | NAS- DAQ |

1202.8 | 38.45 | – |

| AT&T [T] |

IT・ 通信 |

25.91 | NYSE | – | 1.14 | 8.13 |

| ファイザー [PFE] |

医療 関連 |

42.80 | NYSE | 24.64 | 3.75 | 3.71 |

| エクソン・ モービル [XOM] |

エネル ギー |

63.85 | NYSE | – | 1.69 | 5.48 |

| コカ・コーラ [KO] |

一般 消費財 |

54.63 | NYSE | 30.22 | 12.12 | 3.10 |

| マクドナルド [MCD] |

サー ビス |

239.72 | NYSE | 37.95 | – | 2.27 |

| ナイキ [NKE] |

一般 消費財 |

158.45 | NYSE | 44.10 | 19.84 | 0.70 |

| P&G [PG] |

一般 消費財 |

141.21 | NYSE | 24.62 | 7.34 | 2.47 |

個別株の見極めは難しいのでアクティブ型の投資信託を検討

個別株は10年で数十倍、数百倍にも値上がりすることがあり、夢が持てると感じます。しかし、10年以上の期間にわたって大きく伸びる企業を見分けることはプロでも難しいのです。

そこで検討したいのが、アクティブ型の投資信託です。流行のジャンルに投資したい人には、いい選択肢でしょう。

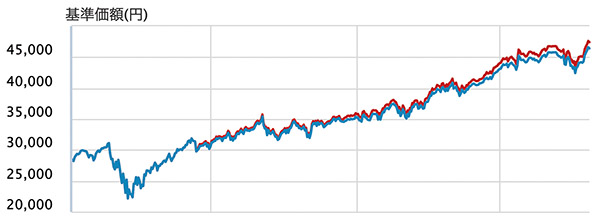

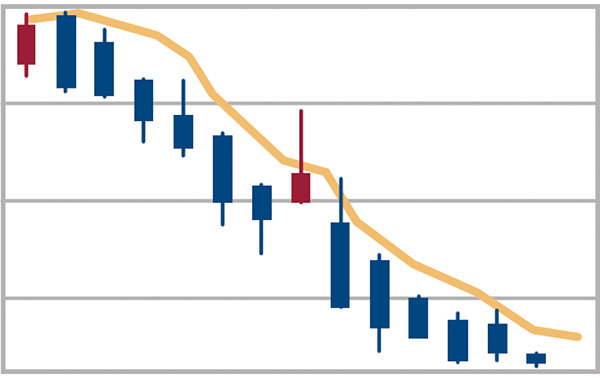

●アクティブ型投資信託の値動き(例)

アクティブ型の投資信託は、インデックス型よりも値動きがかなり大きいのが特徴だ。日経平均やS&P500などの指標よりもリターンが大きいものを選びたい。

●代表的なアクティブ型投資信託(純資産順)

[購入手数料はすべて0円]

| 名称 | 基準価額 (円) |

信託報酬 (%) |

純資産 (百万円) |

分類、 対象地域 |

|---|---|---|---|---|

| 三井住友 グローバルAIファンド |

40,267 | 1.925 | 447,204 | 海外株式、 北米 |

| アライアンス・ バーンスタイン・ 米国成長株投信Bコース 為替ヘッジなし |

46,391 | 1.727 | 445,916 | 海外株式、 北米 |

| 日興 グローバル・フィンテック 株式ファンド |

38,266 | 1.925 | 284,868 | 海外株式、 国内株式、 全世界 |

| SBI中小型割安 成長株ファンド ジェイリバイブ (年2回決算型) |

16,959 | 1.848 | 20,152 | 国内株式 (小型株) |

アクティブ型投資信託は、一般的に信託報酬が高めだ。そのぶん、運用実績が上がっているかを必ずチェックしたい。実績の悪いアクティブ型は、インデックス型に利回りで及ばないことがある。

Bさんが注意すべき投資方法不動産投資をすすめられたら考えるべきこと

資産をある程度持っていると、不動産投資をすすめられることがあります。株や投資信託にはないメリットを感じて、検討したくなる場合もあるでしょう。

株や投資信託は、情報を得れば、投資を始めることはそれほど難しくありません。これに対して、不動産投資は事前にかなり勉強しておかないと、トラブルに巻き込まれてしまったり、損をしてしまったりします。

また、大金を借金して物件を購入することが多いので、キャッシュフローを正しく計算しなければ、数千万円単位での損失が生じます。

もちろん、メリットもあります。家賃は下がりにくく、景気が悪くなっても安定収入が得られます。さらに、相続税などの節税効果もあります。

不動産投資は、株や投資信託への投資と異なり、関係者に会ったり物件を見に行ったりする手間がかかる。フルタイムで勤務するサラリーマンをやりながらでは、なかなか難しいだろう。

●信頼できる情報源を参照する

「楽待」(https://www.rakumachi.jp/)は国内最大級の不動産投資情報サイトだ。登録物件数が多く、不動産投資を考えるなら、要チェック。

「健美家」([https://www.kenbiya.com/)は老舗の不動産情報サイトだ。役立つ不動産投資情報がたくさん公開されていることに注目。

Cさん(60歳、自営業)定年なしで働ける自営業なら投資期間を長めに考える

自営業でまだ働いている人の場合、ある程度のリスクなら許容できます。ただ、本業に励むほうが資産形成に役立つので、あまり時間や労力をかけるのは逆効果になりがちです。

個別株や外貨商品などリスクが高い商品は控えめに、インデックス型投資信託などで手堅くまとめるべきでしょう。

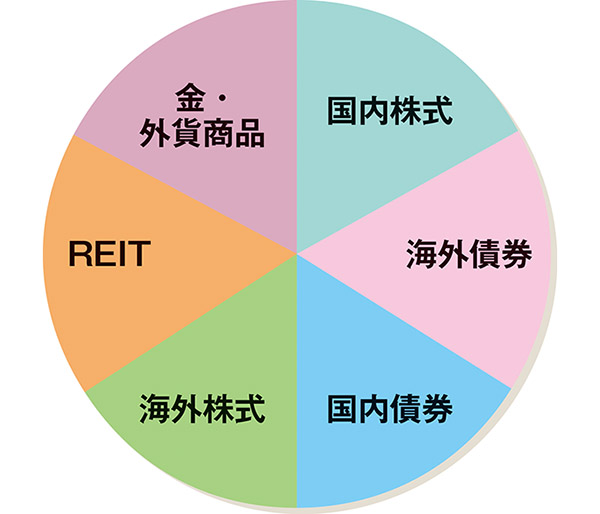

ポートフォリオ例

『本業を優先して投資信託中心に長期運用前提の商品も組み込む』

自営業なら本業を優先するのが、もっとも効率のいい稼ぎ方になる。それを支えるために、リスクの小さい債券・REITの割合をやや多めにして、金・外貨商品で限定的なリスクを取ることを検討したい。

一般NISAで節税しつつ投資期間をなるべく長く確保する

一般的に60代からの投資では、20年、30年といった長期の保有を前提とした金融商品は購入しづらいといえます。その点で、つみたてNISAよりも一般NISAのほうが望ましいでしょう。

ただし、一般NISAでは個別株を購入すると、損失が出た場合に他の口座と合算できないので、投資信託がベターです。

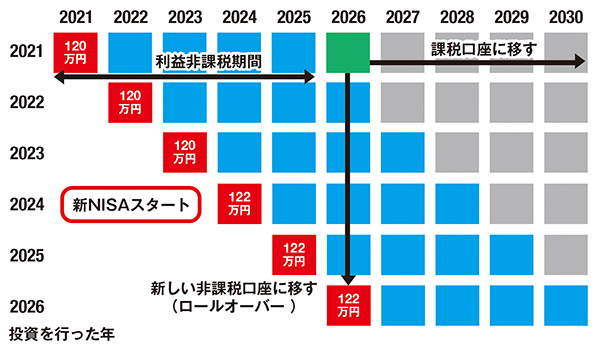

●一般NISAは5年ごとに口座手続きする

一般NISAでは、利益への非課税期間は5年と定められている。5年を過ぎると、課税される口座に移すか、新たに非課税口座に移すか、売却することになる。なお、2024年に新規投資する分からは、新しい制度に移行する。

●一般NISAでは一部の株が購入不可能

| 社名 [コード] |

株価 (円) |

売買 単位 |

投資に必要な 最低金額 |

|---|---|---|---|

| ファーストリテイリング [9983] |

72,780 | 100 | 727万8000円 |

| キーエンス [6861] |

67,210 | 100 | 672万1000円 |

| ファナック [6954] |

24,395 | 100 | 243万9500円 |

| 東海旅客鉄道 [9022] |

17,045 | 100 | 170万4500円 |

個別株の一部は株価と最低取得単位の関係で、120万円をオーバーしてしまうことがある。その場合、一般NISAの枠内では購入できない。

どうしても時間がないならロボアドバイザーに任せる

ロボアドバイザーは、長期にわたって投資を続ける場合に適しています。数カ月程度でマイナスが生じても、数年以上のスパンで見れば、マイナスになったことは今までありません。

そのため、10年以上投資を続けるなら、ロボアドバイザーは最適な選択肢でしょう。ただし、手数料が高いことには要注意です。

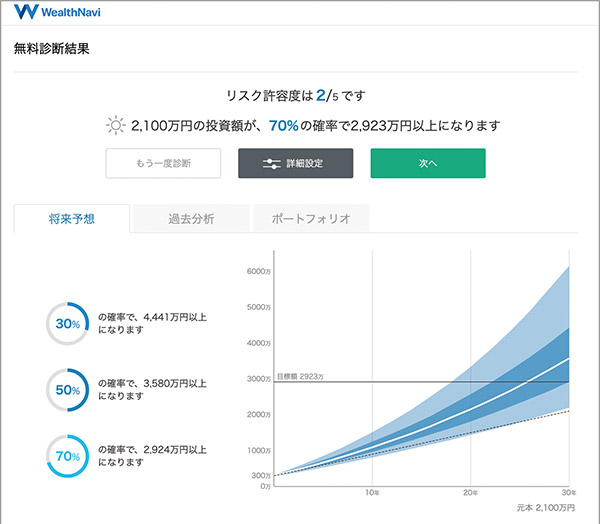

●少額からでも全自動で運用できる

WealthNaviでの自動診断例

60代、年収500〜1000万円、資産1000〜3000万円、毎月の積立額5万円といった条件で診断してみたところ、リスク許容度は5段階の2だった(5がもっともリスクを多く許容する)。20年間積立が可能なら、50%の確率で1.7倍に増やせる。

| 資産クラス | 金額 (万円) |

割合 (%) |

|---|---|---|

| 米国株 | 73.5 | 24.5 |

| 日欧株 | 36.0 | 12.0 |

| 新興国株 | 15.0 | 5.0 |

| 米国債券 | 105.0 | 35.0 |

| 物価連動債 | 40.5 | 13.5 |

| 金 | 15.0 | 5.0 |

| 不動産 | 15.0 | 5.0 |

診断結果のポートフォリオを調べてみると、米国債券がもっとも大きな割合を占め、米国株、物価連動債、日欧株と続く。なお、リスク許容度を上げると、米国株や日欧株の割合が上がる。

Cさんにおすすめの投資方法金利は付かないが安定性が魅力の金投資

まだ本業がある人は、ポートフォリオのリバランスに時間や手間をかけていられない場合も多いでしょう。

そういう人には一般NISAやロボアドバイザーでの積立がおすすめなのですが、金やプラチナなど貴金属への投資も手間が少なくて済みます。

価値がゼロになることはなく、債券に似ていますが、償還期日はなく、利息も付きません。一方で、年単位で考えると、債券以上に値動きが大きいので、安いときや値上がりしつつあるときに購入すると、利益が出やすいでしょう。

金投資では、地金を買うより投資信託やETFで購入するほうが簡単で、盗難の心配もありません。

●金投資のメリット

・価値がゼロになることはない

・不景気に強い

・インフレに強い

| 購入対象 | 購入方法 | メリット・ デメリット |

購入できる場所 |

|---|---|---|---|

| 地金 | 金の延棒や金貨を購入する | かなり高価なため、安全な保存場所が必要 | 田中貴金属など |

| 純金積立 | 実際の金を購入して、証券会社などに保管してもらう | 保管手数料などのコストがかかる | SBI証券、楽天証券、マネックス証券など |

| 投資信託、 ETF |

投資された資金をもとに金を売買して運用する。金の価格に連動して、購入価格も変動する | 保管手数料のほか、信託報酬などの手数料も必要 | 各証券会社など |

| 先物取引 | 先物取引の対象として金を売買する | 比較的短期間で決済が行われ、利益または損失が確定する | 各証券会社など |

金投資にはいくつかの方法がある。入手しやすく、他の投資方法と合わせて管理しやすいのは、金を対象とした投資信託・ETFだろう。

これから投資を始める人のための心構え

投資初心者向けの心得は、ネットにも書籍にもたくさん存在します。ここでは、誰にでも当てはまりそうなものをいくつか紹介します。

早く始めて長く続けるのがもっとも重要な投資の鉄則

投資を始めるにあたって、もっとも重要なポイントは、

「投資の目的と目標を決める」

「とにかく早く始めて継続する」

の二つです。

目的と目標を決めることで購入すべき商品やポートフォリオの構成が決まります。あとは、その方針にしたがって金融商品を売買していくだけです。

場に慣れてくると、「安いときに買って、高いときには売ってしまおう」と思いがちです。しかし、相場の動きを完全に読むのはプロでも難しいものです。相場の上下にかかわらず、一定額を積み立てましょう。

また、早く始めることでリスクの低い商品で資産を作ることができます。まずは投資信託やETFの中でインデックス型と呼ばれるものから始め、リスクが理解できるようになれば、個別株などを含めるようにするのがベストです。

やってはいけない!注意すべき四つのワナ

CASE 1

相場が下がったときにやめる

何らかの理由で相場全体が下がったとき、損失が出てしまうことがある。そこで損切りして売ってしまったり、積立をやめてしまったりしがちだ。長期保有が前提の商品は、多少下がっても動揺せずに保持し続けないと、元の価格に戻ったときに後悔することになる。

CASE 2

途中で余裕がなくなってやめる

何年にもわたって積立投資をしていると、積立の余裕がなくなることがある。本当に余裕がなければ仕方ないが、その場合も積立の金額を調整するなどして続けたほうがいい。そうしないと、余裕があるときに高い商品を買うことになり、高値づかみの確率が上がる。

CASE 3

目的や目標を頻繁に変更する

投資の目的は、老後資金、住宅購入の頭金、子供の教育資金など、いろいろ考えられる。もし目的を頻繁に変えると、ポートフォリオを変更する必要が出てきたり、持っている金融商品が不適切になったりして無駄が生じる。なるべく投資目的は変更しなくて済むようにしたい。

CASE 4

世間の風潮に流される

「近いうちに◯◯が値上がりしそうだ」などという情報を耳にした場合、その情報に乗って売買する前に、よく真偽を確かめるべきだろう。無責任な情報を鵜呑みにして商品を売買すると、資産を増やすどころか、大きく減らしてしまう可能性もあるからだ。

※本書および本記事に記載された内容は、特に記載のない限り、2021年10月現在のものです。

※本書および本記事に記載された内容は情報提供を目的としています。生じた損害については、著者及び弊社は一切の責任を負いかねます。投資については個人の責任で判断してください。

※最新の情報や商品の詳細については、弊社ではお答えいたしかねます。

この記事は『60歳からはじめる株&投資信託』(マキノ出版)に掲載されています。

www.amazon.co.jp