投資で確実に資産を増やすには、いろいろな知識が必要です。知識を持たずに金融商品の売買を行うと、あっという間に資産を減らしかねません。まずは投資の世界で常識といわれる知識を身につけて、できるだけ安全な運用ができるようにしましょう。

投資ってそもそも何?なぜ必要なの?

投資はリスクを取りながら長期的に資金を増やすこと

さまざまな要因で社会不安が増大する中、安定した将来を迎えるためにも「貯蓄」と「投資」の両方で資産を運用し、少しでもお金を増やしておきたいものです。

貯蓄とは将来のためにお金を蓄えることで、銀行の預金がこれにあたります。安全かつ確実で必要なときにお金を引き出せるので、日常的に使う生活資金や緊急の出費に備えるお金は貯蓄に回すのが一般的です。ただし、貯蓄は現在のところ、非常に金利が低く、貯蓄だけではお金が増えることはほとんどありません。

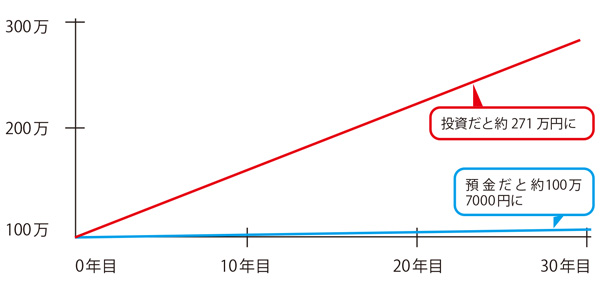

一方、利益を見込んで自己資金を投じるのが投資で、株や投資信託などがこれにあたります。投資は値上がりや利益の分配などを通じて、預貯金よりも利益を得られる可能性が高いという性質があるので、将来を見据えた資産形成に有用です。また、長期的に運用すれば投資のメリットが増大するので、老後資金などの準備に向いています。たとえば、銀行預金の金利が0.025%だと、100万円を預けても利息は30年で7275円にしかなりません。一方、年利3.5%の投資なら利回りは30年で約171万にもなります。

投資にはリスクが伴いますが、上手に活用して資産を形成していくのが望ましいでしょう。

貯蓄と投資の違い

貯蓄

「貯蓄」とはお金を蓄えることで、銀行の普通預金や定期預金にあたる。減ることはなく、いつでも引き出せるので、生活資金を預けるのに向いているが、低金利なのでお金を増やすのには向いていない。

投資

「投資」とは利益を見込んで資金を投入すること。株や投資信託がこれにあたる。元本は保証されないが、貯蓄より大きく増えることが期待できる。老後資金のように、将来必要になるお金を増やすために活用したい。

貯蓄と投資では大きな差がつく

銀行預金の金利が0.025%、投資の利回りが年利3.5%で100万円を預けた場合。どちらも複利での計算の例。銀行預金では30年で7275円にしかならないが、一方、年利3.5%の投資商品なら、30年で利回りは171万1878円となる。このように将来のお金を増やすには投資を活用することは欠かせない。

投資をすれば3倍近くに資産を増やせる!

投資は株を買うだけじゃないの?

株は複雑でリスクが高いので初心者にはあまり向いていない

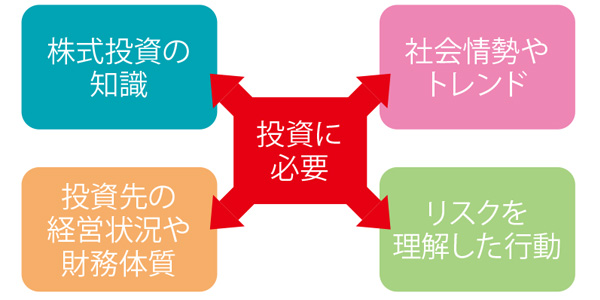

「投資=株」と思いがちですが、株式投資はリスクや難易度が高く初心者にはあまり向いてません。たとえば、株で利益を得ようとした場合、株の基礎知識だけでなく、各企業の経営状況や財務体質まで理解した上で銘柄を決めなければなりません。どんなに慎重に銘柄を決めても、リーマンショックといった株式市場全体の暴落といったリスクは避けられません。

どうしても株に直接投資する場合は、投資額全体の10分の1程度に抑えたほうがいいでしょう。

株は難易度が高い

株式に投資するには、まず株式の基礎知識が必要。その上で投資先企業の経営内容や財務状況の理解も必須だ。

株は常にリスクが付きまとう

東京電力やライブドアのように、優良銘柄と思われていても突如として暴落することもある。また、リーマンショックのように株式市場全体が暴落する可能性を考慮しておきたい。

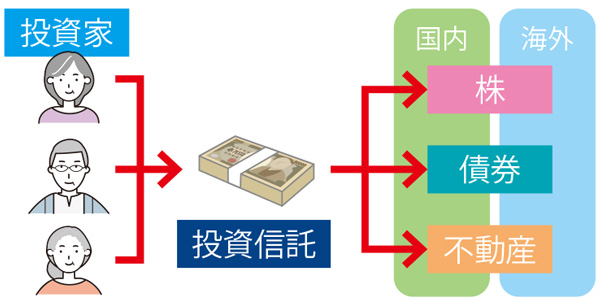

なぜ投資信託がおすすめなの?

初心者でもリスクを分散した投資をすぐに始められるから

投資信託とは、運用の専門家であるファンドマネージャーが株式や債券などを組み合わせて運用する金融商品です。ファンドマネージャーは常に情勢を監視し、最大の利益が出るように商品を組み替えているので、暴落などのリスクは最小限に抑えられ、安定した利益が得られやすいのが特徴です。深い知識はなくても、すぐに投資できるので初心者向きです。

ただし、市場には数多くの投資信託があるので、どれに投資するかの見極めは重要です。

複数の金融商品を組み合わせている

投資信託は、複数の金融商品に投資するので、リスクを回避しやすい。

商品の見極めが重要

投資信託には多くの種類がある。選び方は投資の目的やリスク許容度によって変わってくる。

| リスク | 投資目的 | 商品例 |

| リスク 最小 |

安定した利回りと 分配金を重視 |

国内債券ファンド 海外債券ファンド (為替ヘッジ型) |

| リスク 小 |

多少のリスクはあ っても運用益と分 配金を重視 |

海外債券ファンド バランス(資産複合) ファンド |

| リスク 大 |

リスクは大きくて も運用益と分配金 を重視 |

国内株式ファンド 海外株式ファンド REITファンド 海外債券ファンド(新興国) |

| リスク 最大 |

最大限のリスクで 運用益と分配金を 重視 |

海外債券ファンド(新興国) |

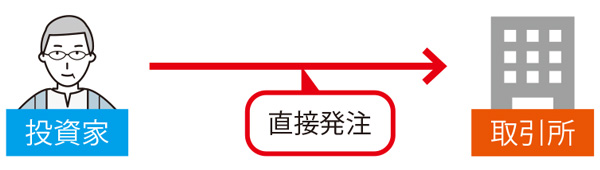

なぜネット証券のほうがいいの?

オンラインで手続きをすべて完結できるうえ、手数料も安い

ネット証券の最大のメリットは、「移動」という物理的な制約や時間的な制約を受けないので、自分の都合に合わせて取引できる点です。窓口に足を運ばなくてもネットですべて完結できるので、自分に合わせて取引できます。

証券会社が提供するアプリなどのツールでリアルタイムに最新情報を入手でき、即座に取引できるのもネット証券の大きな強みです。また、人の手を介さないので、取引手数料を安く抑えられる点も大きなメリットでしょう。

自分の都合に合わせて取引可能

今までは店舗の窓口まで出向いたり、電話などで連絡する必要があった。

従来の取引

ネット証券ならネットで完結可能。自分の都合に合わせて取引できる。

ネット証券の取引

即座に取引できてコストも安い

証券会社が提供するアプリなどのツールを使うと、株価や最新情報などをリアルタイムにチェックでき、そのまま取引も可能。取引に人の手を介していないので、取引手数料も安くなる。

マイナンバーカードは必要なの?

手続きの際に必要になるので持っていたほうがいい

投資を始めるには、証券会社などの金融機関に口座を作ることになりますが、この際に自分自身であることを証明することと、マイナンバー(個人番号)を伝える必要があります。

マイナンバーカードを持っていないと、免許証などの「本人であることを証明する書類」と「マイナンバーを証明できる書類」が必要です。マイナンバーカードがあればこれ1枚で手続きを完了できるので、マイナンバーカードは作っておいたほうがいいでしょう。

口座開設には本人証明が必要

証券会社や銀行などの金融機関で口座を開設するには、本人である証明が必要。マイナンバーカードを持っていない場合、運転免許証などの本人であることを証明できる書類と通知カードなどのマイナンバー書類が必要になる。

マイナンバーカードなら1枚で済む

証券会社や銀行などの金融機関で口座を開設するには、本人である証明が必要。マイナンバーカードを持っていない場合、運転免許証などの本人であることを証明できる書類と通知カードなどのマイナンバー書類が必要になる。

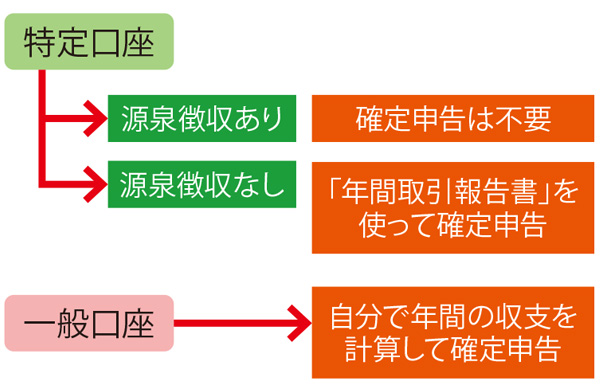

税金はどうすればいい?

確定した利益の金額によっては確定申告が必要

株の売却益や配当金など運用益には、税率20.315%(所得税15.315%+住民税5%)の税金がかかり、確定申告が必要です。ただし、NISAやiDeCo(イデコ、個人型確定拠出年金)では、運用益は非課税で節税できます。

もし、確定申告はハードルが高いと感じる人は、口座を開設する際に「特定口座・源泉徴収あり」を選ぶのがおすすめです。この口座なら利益が出た場合に金融機関が代わりに源泉徴収するので、確定申告が不要になります。

NISAやiDeCoは非課税

運用益が20万円以内なら確定申告は不要。NISAやiDeCoは運用益非課税だ。

| 税制優遇 | |||

|---|---|---|---|

| 通常 | ・運用益に対して税率20.315%(所得税15.315%+住民税5%)を課税 ・運用益が20万円以内なら確定申告は免除 |

||

| NISA | ・運用益の全額が非課税 | ||

| iDeCo | ・運用益の全額が非課税 ・投資した金額は課税時に所得控除されるので、そのぶん所得税・住民税が軽減 ・受取時も一定額まで非課税 |

||

口座の種類によっては確定申告不要

「運用益20万円以下は確定申告不要」の特例を利用するなら「特定口座・源泉徴収なし」がお得だ。

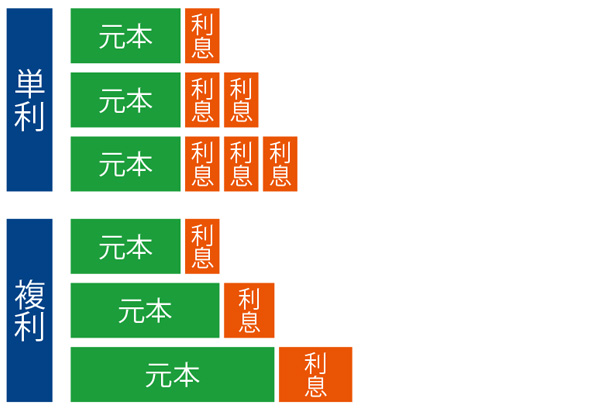

複利効果って何?

「元本+利息」に対して利息が付くので長期的に大きな差が出る

利息の計算方法には「単利」と「複利」があります。単利は最初に預けた元本にのみ利息が付くもので、年利5%で100万を預けた場合の利息は5万円です。

一方、複利は元本に利息を加えたものが翌年の元本になります。年利5%で100万円預けた場合、翌年の元本は105万円、さらに翌年は110万2500円になります。このように年を追うごとに元本が積み上がり利息が高くなるので、長期にわたるほど大きな差につながります。

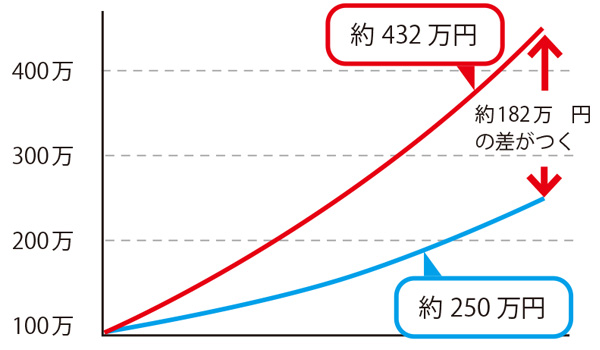

単利と複利の違い

単利は最初に預け入れた金額に対して利息が発生する。複利では元本に利息が加えられたものが翌年の元本になるので、元利合計が年を重ねるごとに増えていく。

運用が長くなるほど差がつく

100万円を年利5%で30年運用した場合、単利では30年後に約250万円にしかならないが、複利では約432万円になる。

※本書および本記事に記載された内容は、特に記載のない限り、2021年10月現在のものです。

※本書および本記事に記載された内容は情報提供を目的としています。生じた損害については、著者及び弊社は一切の責任を負いかねます。投資については個人の責任で判断してください。

※最新の情報や商品の詳細については、弊社ではお答えいたしかねます。

この記事は『60歳からはじめる株&投資信託』(マキノ出版)に掲載されています。

www.amazon.co.jp