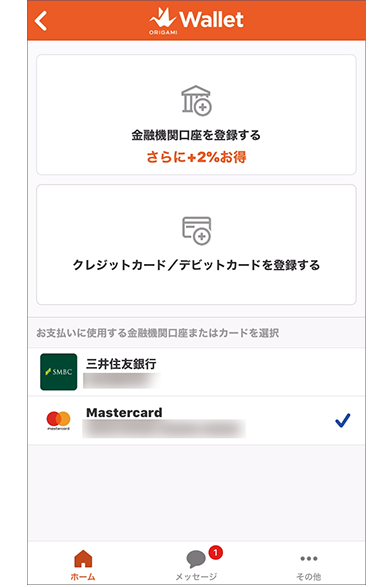

Origami Payの利用は、ほかのサービスと同様に専用アプリをダウンロード→インストールして、アカウント登録することから始める。決済手段は、銀行口座とクレジットカードの両方を登録可能。銀行は、メガバンク、地方銀行と数多く対応している。銀行とカード、どちらで決済するかは「ウォレット」画面で簡単に切り替えできる。

銀行決済の場合、2%の還元があるのが最大の特徴

Origami Payの利用は、ほかのサービスと同様に専用アプリをダウンロード→インストールして、アカウント登録することから始める。

Origami Payを導入しよう!

■アカウントの登録

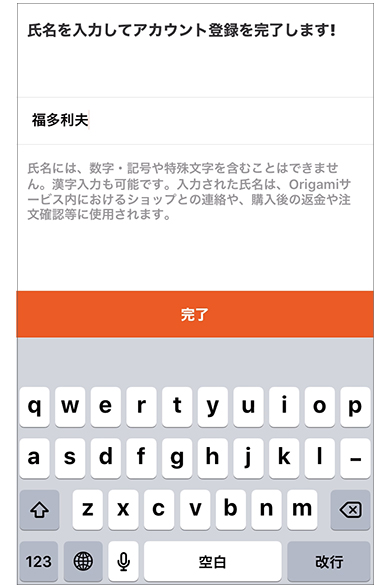

アプリをダウンロードしてアカウント登録を行う。アカウントはショップとのやり取りに使われるので、実名で作ること。

決済手段は、銀行口座とクレジットカードの両方を登録可能。

銀行は、メガバンク、地方銀行と数多く対応している。

■銀行の選択

アカウント登録に続き、決済用の銀行口座を登録。メガバンク、地方銀行に加え、信用金庫も登録できる。

銀行とカード、どちらで決済するかは「ウォレット」画面で簡単に切り替えできる。

コード決済には、事前チャージによるプリペイドの仕組みがなく、銀行口座なら即時決済、クレジットカードなら後払いとなる。事前チャージの手間がかからないし、チャージ残高が使い切れないという問題も発生しない(※2019年11月に「今後、段階的にプリペイド決済を開始する」と発表された)。

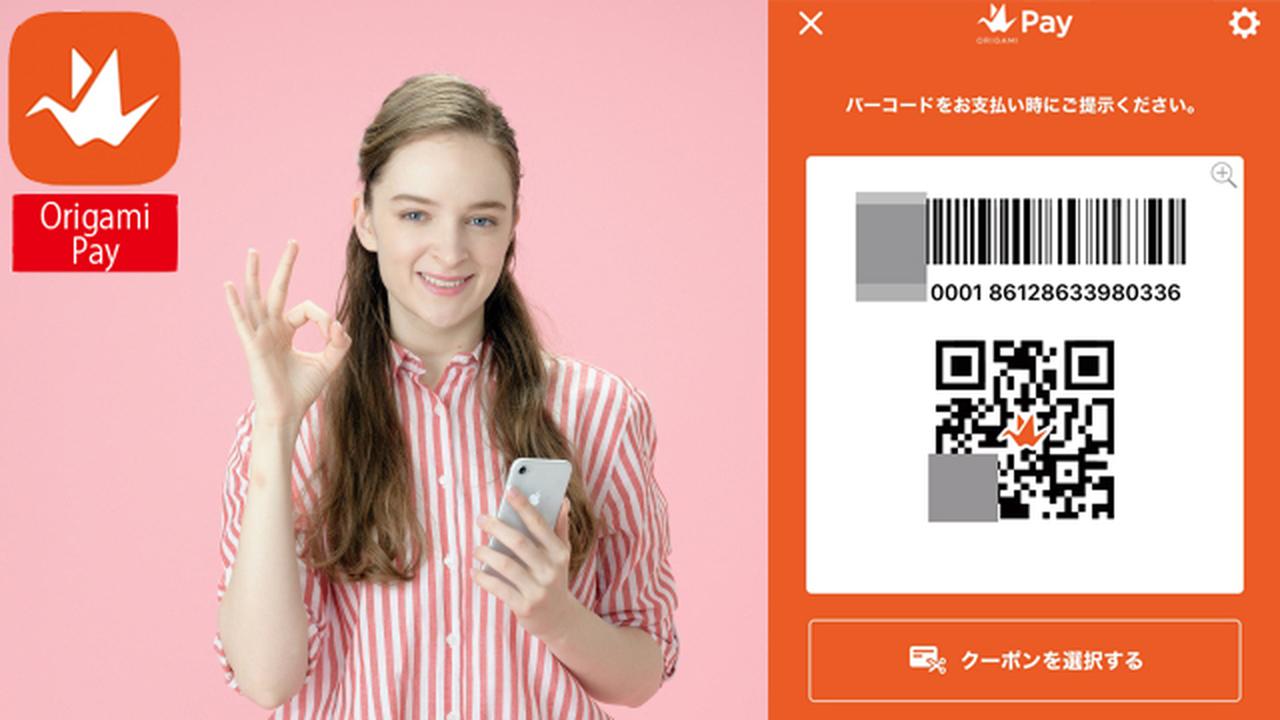

■コードを表示

アプリのホーム画面の「コード支払い」をタップすると、コードが表示される。表示前に生体認証を設定することもできる。

銀行口座での即時決済の場合、2%の還元がある。政府還元も含め、還元は残高にポイントが戻ってくる方式ではなく、決済金額が2%割り引かれるというものだ。また、提携ショップでは、クーポンによる割引キャンペーンを実施することが多く、これも商品価格が50%オフになるといった「割引」となる。

■クレジットカードなども登録可能

銀行口座だけでなく、クレジットカード、デビットカードを複数登録可能。どれを使うかを簡単に切り替えられる。

利用可能店舗は、ファストフードやアパレル関連が多く、PayPayなどに比べると少ないが、クーポンによる割引が大きいので、利用価値は十分にある。

事前チャージ不要で、無駄な残高を抱えることがないので、ほかのコード決済と併用するのもいい手段といえる。

Origami Payの仕様と特徴

| 使い方 | コード提示/コード読み取り |

| チャージ・ 決済方法 |

前払い(※) ー |

| 即時払い 銀行口座 |

|

| 後払い クレジットカード |

|

| 基本還元率 | 2% |

| 利用限度額 | 1回100万円(口座払いは1回10万円) |

※2019年11月に「今後、段階的にプリペイド決済を開始する」と発表された。

さまざまなクーポンや割引サービスが特徴的

有名アイスクリーム店やドラッグストアなどで50%オフになるクーポンなどを発行することがある。アプリでまめにチェックしよう。

キャッシュレス還元への対応は?

決済時にその場で値引き。還元の上限額は1回に2000円分。

◆解説/福多利夫(フリーライター)