iDeCoは、国が創設した個人型確定拠出年金制度です。節税効果が高く、掛金の拠出や運用を自分で行うことで、公的年金に加えて運用益を受け取ることができます。特に自営業者など国民年金しか受け取れない人は加入必須といえます。

iDeCoの概要

iDeCo(個人型確定拠出年金)は確定拠出年金の一つで、掛金を自分で運用する制度です。

うまく運用できれば、掛金より多くの資金を受け取れます。注目すべきは節税効果で、まだ働いていて収入がある人にとって、役に立つものです。特に自営業者など国民年金しか受け取れない人は加入必須といえます。

iDeCoでは、満60歳まで(例外あり)毎月掛金を積み立てて運用します。掛金は5000円から1000円単位で、上限は国民年金の被保険者種別や他の企業年金の加入状況により異なります。

日本の年金制度とiDeCoの位置づけ

※現在、60歳以降は掛金が支払えないが、2022年5月より65歳未満で厚生年金または国民年金の保険料を支払っていれば、掛金が支払えるようになる(条件あり)。

日本の年金制度は、全国民に共通した「基礎年金」を基礎とし、「被用者年金」「企業年金」の3階建ての体系となっている。iDeCoは、60歳未満の公的年金の加入者が国民年金基金連合会の委託を受けた運営管理機関に申し込むことで加入者となり、自らが掛金を拠出する。

被保険者種別によって異なるiDeCoの掛金

| 国民年金法の被保険者種別等 | 掛金限度額 | 納付方法 | |||

|---|---|---|---|---|---|

| 第1号 被保険者 |

日本国内に居住している20歳以上60歳未満の 自営業者とその家族、自由業、学生など(注1) |

月額6万8000円(注2) (年額81万6000円) |

口座振替 (個人払込) |

||

| 第2号 被保険者 |

会社員 (60歳未満の 厚生年金保険の 被保険者) |

確定給付 型年金なし |

企業型確定拠出年金に 加入していない |

月額2万3000円(注4) (年額27万6000円) |

口座振替または 給与天引き (事業主による納付 ・事業主払込) |

| 企業型確定拠出年金に 加入している(注3) |

月額2万円 (年額24万円) |

||||

| 確定給付 型年金あり |

企業型確定拠出年金に 加入していない |

月額1万2000円 (年額14万4000円) |

|||

| 企業型確定拠出年金に 加入している(注3) |

|||||

| 公務員、私立学校の教職員 (60歳未満の厚生年金保険の被保険者) |

|||||

| 第3号 被保険者 |

会社員や公務員など国民年金の第2号被保険者に 扶養されている配偶者(20歳以上60歳未満) |

月額2万3000円 (年額27万6000円) |

口座振替 (個人払込) |

||

注1: 国民年金の保険料を免除(一部免除を含む)されている方など、加入不可の場合あり

注2: 国民年金基金の掛金、国民年金の付加保険料と合算した金額

注3: iDeCoの加入について規約に定められていない場合は除く

注4: 中小事業主掛金と合算した金額

日本の年金制度はこのような構造になっている。確定拠出年金は、公的年金(国民年金・厚生年金保険)への上乗せという位置づけだ。

iDeCoのメリット

iDeCoの最大のメリットは節税です。毎月の掛金については全額が所得控除となり、年末調整や確定申告で課税対象となる所得から、掛金を控除することで所得税や住民税を減らします。

受け取り時も年金として受け取れば公的年金等控除の対象となり、一時金として受け取れば退職所得控除の対象となります。通常は後者のほうが税額は安く済みます。

また、退職して会社員から専業主婦になったり、転職して自営業に変わったりして被保険者区分の変更があった場合でも、引き続きiDeCoの加入者として掛金を拠出し、資産を運用できます。

転職した際に、iDeCoの年金資産を他の年金制度に持ち運び(ポータビリティ)することもできます。

ただし、転職して新たに企業型確定拠出年金に加入する場合には、転職先の企業でiDeCo加入ができるかどうかを確認する必要があります。

●iDeCoは制限が多い。60歳以降は原則加入不可

会社が企業型確定拠出年金(DC)を導入していて、DCの規約でiDeCoへの加入が認められていないことがあります。

また、iDeCoで支払った掛金や運用益は、原則として60歳まで引き出すことができません。教育資金や住宅購入などに備えたいなら、つみたてNISAやNISAがおすすめです。

iDeCoの掛金は一部の例外を除き、満60歳までしか払い込むことはできません。なお、50歳以上で加入した場合など加入期間が10年に満たない場合、受け取りできる年齢が最大65歳まで繰り下がります。

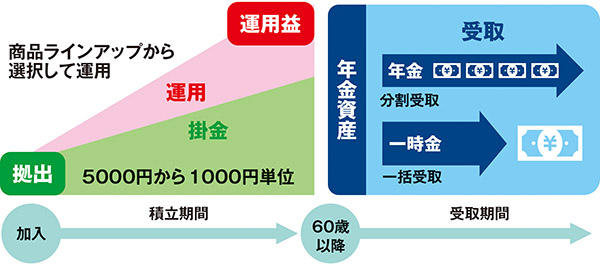

iDeCoの掛金拠出から運用、受取までの流れ

iDeCoでは、掛金を自分自身で運用しながら積み立て、運用する。掛金・運用益は、原則として60歳以降に受け取ることができる。拠出額の上限は国民年金の被保険者種別や他の企業年金の加入状況により異なる。また、運用の商品ラインアップは、定期預金や国内株式、国内債券、海外株式、海外債券などを自由に組み合わせることが可能。

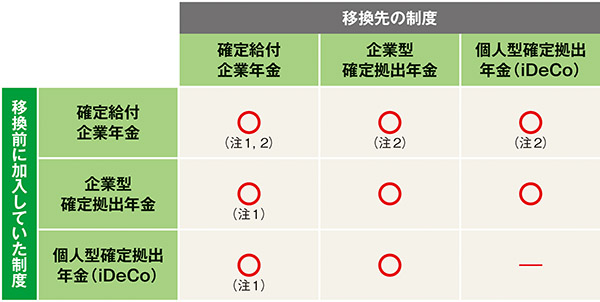

iDeCoと他の年金とのポータビリティ

注1:移換先の確定給付企業年金の規約で資産移換を受けることができる旨が定められている場合に資産移換可能。

注2:確定給付企業年金からの確定給付企業年金、企業型・個人型確定拠出年金への移換は、本人からの申出により、脱退一時金相当額を移換可能。

iDeCoの年金資産は、転職や離職したときにも移換の手続きをとることで、持ち運び(ポータビリティ)ができる。また、必要な条件を満たせば、確定給付企業年金や企業型確定拠出年金など、他の年金からの資産を引き継ぐことも可能だ。

※本書および本記事に記載された内容は、特に記載のない限り、2021年10月現在のものです。

※本書および本記事に記載された内容は情報提供を目的としています。生じた損害については、著者及び弊社は一切の責任を負いかねます。投資については個人の責任で判断してください。

※最新の情報や商品の詳細については、弊社ではお答えいたしかねます。

この記事は『60歳からはじめる株&投資信託』(マキノ出版)に掲載されています。

www.amazon.co.jp