亡くなった人(被相続人)から相続できる人のことを「法定相続人」といい、配偶者は必ず相続人になり、子ども(直系卑属)、父母(直系尊属)、兄弟姉妹(傍系血族)の順と決められています。それ以外の他人に財産を遺したい場合は「遺言」を遺すことで可能になり、これを「遺贈」といいます。

[別記事:【終活の「終」の準備とは】家族が困らないように「意思表示」をしておくことが大事→]

本稿は『老後とお金の不安が軽くなる 終活の便利帖』(マキノ出版)の中から一部を編集・再構成して掲載しています。

誰がどれだけ相続できるのか、どこまでが財産か確認する

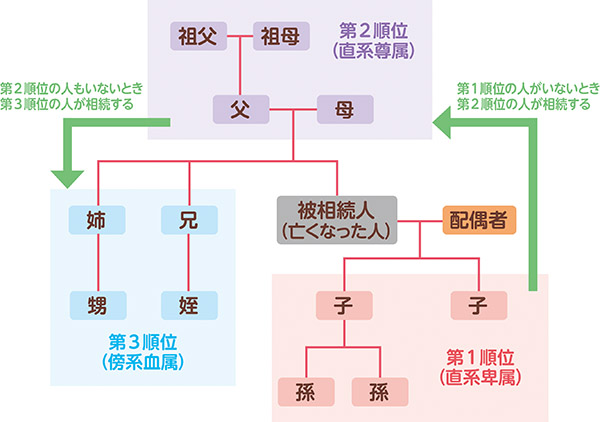

亡くなった人(被相続人)から相続できる人のことを「法定相続人」といいます。

この法定相続人は被相続人の配偶者のほか、子ども(直系卑属)、父母(直系尊属)、兄弟姉妹(傍系血族)と決められており、亡くなった人に配偶者がいれば、配偶者は必ず相続人になります。

それ以外の相続人には優先順位があり、第1順位が子ども、第2順位が被相続人の父母、第3順位が被相続人の兄弟姉妹となっています。

さらに民法では、法定相続人の範囲だけでなく「誰がどれくらい遺産を相続できるか」という割合「法定相続分」も定められています。

例えば、被相続人に配偶者と子どもがいる場合、法定相続分は配偶者が2分の1、子どもが2分の1で、子どもが複数いる場合は2分の1を子の人数で均等に分けた割合となります。

なお自動車や宝石など、金銭的価値のあるものはすべて相続財産となります。また、借金や税金の未払い金といったマイナスの財産も相続の対象になります。

法定相続人の範囲と優先順位

「遺贈」で相続人以外に財産を譲る

法定相続人以外に財産を遺したい場合は「遺言(いごん*)」を遺すことで可能になります。これを「遺贈」といいます。(*法律用語の習慣として「ゆいごん」ではなく「いごん」と読む。)

遺贈には「包括遺贈」と「特定遺贈」の2種類があり、

包括遺贈は、遺産の内容を特定せずにすべてを与える遺贈を指します。ただし、遺産には借金(他人の保証人である場合も含む)などのマイナスの資産が含まれている場合もあるため、受け取る側はその負債も引き継ぐことになります。

一方、特定遺贈はあらかじめ特定の遺産を指定したうえで与える遺贈のことを指します。例えば、「Aさんには不動産を、B法人には現金を、Cさんには株式を与える」というように遺言書には記載します。

「生前贈与」で子や孫に財産を譲る

「生前贈与」とは、生存中に別の個人へ財産を無償で渡すことです。おもに相続税の節税対策を目的として行われ、相続税の課税対象となる財産を減らすことができますが、場合によっては逆に贈与税がかかってしまうことがあります。

生前贈与には毎年贈与する「暦年贈与」や住宅取得資金として渡す贈与、教育費の一括贈与など、さまざまな種類があり、状況に応じて贈与の種類を変えたり、特例を利用することで贈与税をゼロにすることができます。

暦年贈与とは、1月1日からの1年間の間(暦年)に110万円以下の贈与を行うことをいいます。暦年贈与の基礎控除は110万円なので、この基礎控除枠を利用すれば贈与税がかかりません。

ただし、毎年同じ時期に同じ金額を贈ると、課税対象になる可能性があるため、贈与する時期や金額を年ごとに変える必要があります。

また、教育資金の贈与があったときは特例を利用することができ、これは一括で1500万円、あるいは合計1500万円になるまで何度でも非課税で贈与できるというものです。

贈与税が非課税になる例

【暦年贈与】

毎年1月1日から12月31日までの間に贈与された額が110万円までなら非課税となります。そのほかの特例と併用も可能です。

【住宅取得等資金の贈与】

18歳以上の子や孫が父母や祖父母から住宅の新築、購入、増改築等をするために贈与を受けた場合、一般住宅は500万円まで、耐震・省エネなど一定基準を満たす住宅であれば1000万円までが非課税になります。(2023年12月末まで)

【教育資金の一括贈与】

30歳未満の子どもや孫に教育資金として一括で贈与すると、最高1500万円まで非課税になります。(2023年3月末まで)

【結婚・子育て資金の一括贈与】

20歳以上50歳未満の子どもや孫に、結婚や子育て用資金を贈与する場合、1000万円までなら非課税となります。(2023年3月末まで)

●本記事で紹介している情報は、2022年7月15日現在のものです。これ以降の法・制度改正等には対応しておりませんので、あらかじめご了承下さい。

●本記事で紹介している情報をもとに行動したうえで発生したトラブル・損害につきましては、一切の補償をいたしかねます。自己責任の範囲内で検討・実践してください。

■監修/小泉 寿洋(終活カウンセラー1級・ファイナンシャルプランナー(AFP))

■イラスト/宮坂希

※この記事は『老後とお金の不安が軽くなる 終活の便利帖』(マキノ出版)に掲載されています。