入院や手術を受けて高額な医療費を支払ったり、65歳以降に離職した際にお金がもらえたりする制度があります。上手に活用しましょう。また、退職金は一括か分割によって税金に大きな違いが出てしまいますが、税金と社会保険料の負担を加味すると、トータルでは一括の方が多く受け取れる可能性もあります。

[別記事:【終活】お金・住まい・健康の3つがポイント!楽しい老後を送るための必要な「活」の準備→]

本稿は『老後とお金の不安が軽くなる 終活の便利帖』(マキノ出版)の中から一部を編集・再構成して掲載しています。

高額療養費制度で医療費の負担を軽くする

入院して手術や高度な治療を受けたりすると、家計を圧迫しかねない高額な医療費が発生することがあります。そのようなときは、医療費がひと月(同じ月の1日~末日)の上限額を超えた場合、その超えた額が支給される「高額療養費制度」を利用しましょう。

上限額は、年齢や所得に応じて決まっていますが(8000円〜)、条件しだいでは負担をさらに減らせるしくみも設けられています。例えば直近1年間で、3回以上高額療養費制度を利用している場合は、4回目以降はさらに負担額が引き下げられることを知っておきましょう。

高年齢求職者給付金で離職時を乗り切る

65歳以降に離職すると「高年齢求職者給付金」が受け取れます。これは簡単にいうと65歳以降に受け取れる失業保険で、通常の失業保険の基本手当よりも少ないですが、一括払いで受け取ることができます。

受給するためには管轄のハローワークに行って手続きをする必要があります。なお離職票やマイナンバーカード(身分証明書)、写真2枚、通帳かキャッシュカードが必要となりますので、あらかじめ準備しておきましょう。

高年齢求職者給付金をもらえる条件

(1)離職時に雇用保険に加入している65歳以上の人

(2)離職の日以前1年間に、被保険者期間が通算して6カ月以上ある人

(3)現在、失業していること

退職金の受取り方で税金を減らす

老後生活に向けた大切な資産、退職金は受け取り方によって支払う税金に大きな違いが出てしまいます。

退職金の受け取り方には一時金として「一括」で受け取る場合と、年金として「分割」で受け取る2つのパターンがあり、それぞれにメリットとデメリットがあるのです。

額面での受け取り金額は年金の方が多くなりますが、手取りで考えると逆転するケースもあります。

例えば60歳で退職金が2000万円の場合(定年後再雇用で64歳まで年収350万円で働くと仮定)、手取りの金額は一時金の方が130万円多くなります。これは、年金受け取りを選ぶと、税金と社会保険料の負担が重くなってしまうからです。

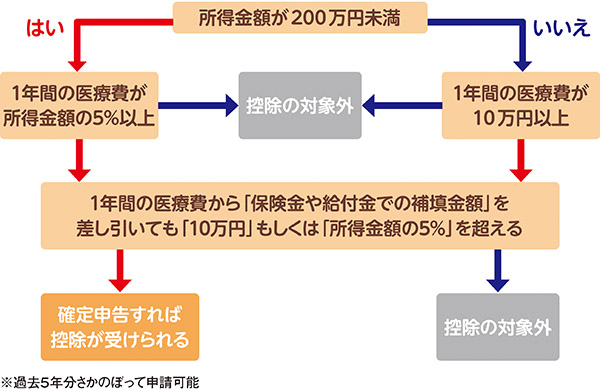

医療費控除を活用して所得税を安くする

1年間にかかった医療費が10万円(総所得金額等が200万円未満の人は、総所得金額等の5%)以上の人は、「医療費控除」を受ければ所得税を安くできます(還付されることがある)。

控除の対象となるのは、病院に支払った治療費や薬の代金のほかに、健康増進のため温泉施設やスポーツジムを利用するといったケースも当てはまることがあります。上手に利用して、健康になりながら節税しましょう。

医療費控除を受けられるケース

●本記事で紹介している情報は、2022年7月15日現在のものです。これ以降の法・制度改正等には対応しておりませんので、あらかじめご了承下さい。

●本記事で紹介している情報をもとに行動したうえで発生したトラブル・損害につきましては、一切の補償をいたしかねます。自己責任の範囲内で検討・実践してください。

■監修/小泉 寿洋(終活カウンセラー1級・ファイナンシャルプランナー(AFP))

■イラスト/宮坂希

※この記事は『老後とお金の不安が軽くなる 終活の便利帖』(マキノ出版)に掲載されています。