「強制貯蓄」していますか? 「コロナ禍で強制貯蓄が積み上がっている」と、日本銀行(日銀)が昨年4月に指摘しました。今年6月に日銀の黒田総裁が、物価上昇に際して「家計の値上げ許容度も高まってきている」と発言し、その背景にあるとされる強制貯蓄が話題となりました。まずは、前編として、日銀の考える「強制貯蓄」について、お伝えしてきます。

日銀による「強制貯蓄」とは

日銀によれば、「強制貯蓄」とは、コロナ禍による制限で消費に使えなかった、いわば強制的に家計(家庭経済)に貯められ所得のことを指します。そのように言われても、実感として思い当たる節がなかったので、調べてみました。調べみたら、不思議な正体に行き着いたばかりでなく、物価は上がっているのに、実質賃金は上がっていない現実に、今後の生活への不安が増してきました。

こんなとき、SDGsな視点で乗り切る方法はないのでしょうか?

「生活が苦しいときに、SDGsなんて悠長なことを…」と思う方も多いでしょう。そんな方ほど、SDGsで無理なく乗り切る方法を考えてみましょう。単なる「節約」より役に立つはずです。まずは、前編として「強制貯蓄」の本当の姿(実体)をお伝えしてきます。

消費者は「値上げ許容」。根拠は?

日本銀行(日銀)の黒田東彦総裁が、今年6月に行った講演で「家計の値上げ許容度も高まってきている」と発言して、物議を醸しています。

消費者の立場からすれば、値上げされて嬉しいはずありませんが、ウクライナ情勢などを鑑みれば「しかたがない」とも感じます。そういう消費者心理を「許容」と表現されたのかなと思いましたが、何やら根拠あっての発言だったそうです。

その根拠となったのが、東京大学大学院の渡辺努教授らが行った調査です。

「馴染みの店で、馴染みの商品の値段が10%上がった時にどうするのか」という質問に対して、「他の店に移る」と回答した人が昨年57%いたのに対して、今年は44%へと減少したから、というもでした。

もっとも、この質問に対して、最多の6割を超える人は「その商品をその店で買い続ける。ただし、買う量を減らしたり、買う頻度を落としたりして節約する」という回答を選んでいました。

調査を行った渡辺教授は、「いろんな値上げが起きてきて、消費者の態度が変わってきているのは間違いない」として、黒田総裁の発言を「私の本意から外れることは一切なかった」と、朝日新聞社の取材(6月9日付・同紙朝刊掲載)に述べています。

さらに、「1年後の物価は現在と比べてどうなると思いますか」という質問に対して、約9割の人が「物価は上がる」と回答しました。このことから、渡辺教授は「いままで値上げに対して用心深かった日本人が、欧米人並みになってきた」とも言います。

世界情勢からして「物価は上がる」と思う人は多いでしょう。だから「許容している」と言われるのも心外な気がします。

ただし、渡辺教授は、黒田総裁のように「値上げ許容」とは言わず、「値上げ耐性」と言いました。「値上げに耐えるといっても、しぶしぶ耐えている」のだと。

黒田総裁も「許容」発言を撤回して、最近では「耐えている」という言葉を使っているようです。「許容」を「耐えている」に言い換えられたところで、消費者として納得することができますか? そのうえ、黒田総裁が発言を撤回したり、言い換えても、その言説の背景にある「強制貯蓄」は残りました。

この「強制貯蓄」って、どういうことなのでしょうか?

「強制貯蓄」はどこにある?

黒田総裁は「値上げ許容」の背景に「強制貯蓄」があると発言しました。まるで「強制貯蓄があるから、値上げも許容できる」と言っているように聞こえます。

日銀が年4回出している『経済・物価情勢の展望(展望レポート)』によれば、「感染症の影響下で消費機会を失ったことなどにより積み上がった手元資金」が「いわゆる強制貯蓄」になります。

コロナ禍によって、本来なら消費に回っていたお金が使えずに、半ば強制的に貯蓄されたお金という意味のようです。

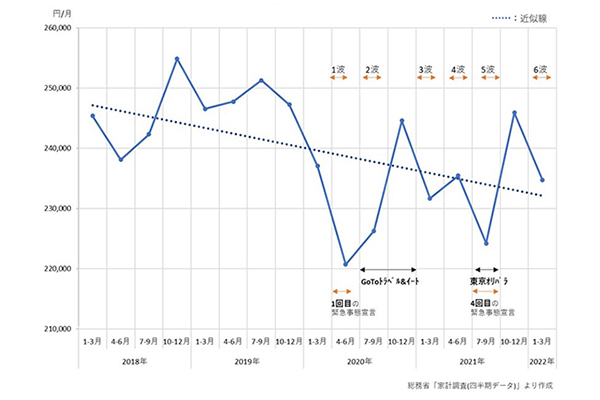

図表(1)で、総務省「家計調査」による消費支出の推移を見ますと、コロナ禍の「緊急事態宣言」やコロナ感染者数が増える(波がくる)たびに、消費支出も減っていることが確認できます。

【図表(1)】

家計の消費支出の推移(総世帯)

消費支出が最も減ったのは、2020年4月の「第1波」による緊急事態宣言下のときでした。振り返ってみると、その後の波に比べて感染者数は最も少なかったのですが、やはり未知のウイルスへの恐怖や警戒感が高かったためでしょう。

その次に消費支出が減ったのが、東京オリンピック・パラリンピックが開催された頃です。感染ウイルスの主流がデルタ株へと置き換わり「第5波」が押し寄せ、4回目の緊急事態宣言も出されました。

消費支出の傾向は、コロナの波に反比例するように上下動しています。たぶん、コロナがなければ、消費支出はもっと増えていただろうと想像されます。

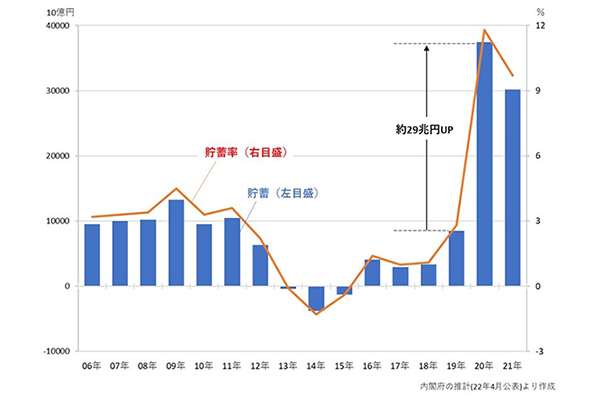

こうして消費は抑えられ、本来なら消費に回るはずだったお金が貯蓄に向けられたというわけです。では、どのくらい貯蓄に向けられたのでしょう?

図表(2)は、貯蓄および貯蓄率の推移です。なんと、2020年の貯蓄は前年に比べて約29兆円も増えたことが分かります。

【図表(2)】

貯蓄及び貯蓄率の推移

このうち、2020年に支給された「特別定額給付金」から貯蓄に回った分などを除いて、日銀は「20兆円程度」が強制貯蓄されたと試算しました。そして、「かなり大規模」に「積み上がっている」が、「少しずつ取り崩されていく」と想定したのです。

半ば強制的に積み上がった貯蓄なので、コロナが収束してくれば「少しずつ」でも当然に消費に回されるだろうと、日銀は想定したのでしょう。

もっとも、この日銀の想定で注目すべきところは、積み上がっている強制貯蓄の「取り崩しペース」が「少しずつ」になるとした「理由」です。

その理由について、是非とも確認しておきましょう。なぜなら、黒田総裁が講演では語らなかった「強制貯蓄」の本当の意味が隠されているからです。

語らなかった本当の意味

日銀の2020年4月の『展望リポート』によれば、強制貯蓄の取り崩しペースが少しずつになると想定する理由は、3つです。

強制貯蓄の大部分は「中・高所得層に集中」

日銀では、所得階層別にも強制貯蓄の割合を試算しています。ただし、各階層の具体的な数値は公表していません。だいたいの割合が分かる程度の円グラフを示しただけです。

あえて、その円グラフの割合を目測してみますと、年収800万円以上の高所得層が50%を少し切るくらい、400万円以上600万円未満の中所得層が40%くらい。残り400万円未満の所得層が10%を少し上回るくらいでしょうか。つまり、強制貯蓄の半分近くは、年収800万円以上の所得層が持っているということになります。

黒田総裁が言う「値上げ許容」できるとすれば、こうした強制貯蓄を持っている家庭に限られることになるでしょう。しかし、黒田総裁はこのことを6月の講演では語りませんでした。

図表(2)のように、家庭の貯蓄はコロナ禍において積み上がっていましたが、そのほとんどは、所得の多い家庭のものだったのです。しかも、所得の多い家庭は、全世帯の2割ほどでしかありません。

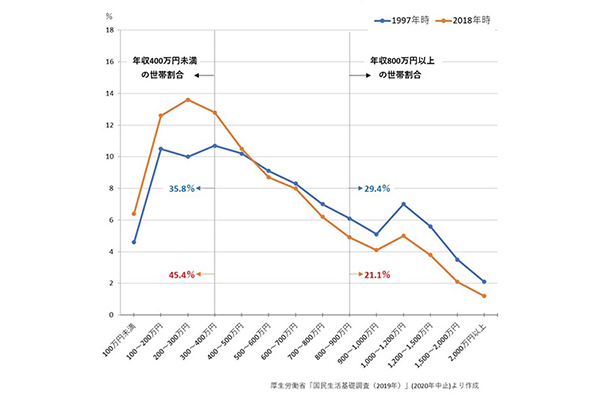

図表(3)は、世帯所得の割合変化をグラフ化したものです。厚生労働省の「国民生活基礎調査」から作成しました。2020年の調査はコロナ禍からでしょうか、中止になったそうなので、直近の2018年と約20年前の1997年とを比べてみました。

【図表(3)】

世帯所得の割合変化をグラフ化したもの

この約20年間に、年収800万円以上の世帯が29.4→21.1%(8.3%減)となった一方で、年収400万円未満の世帯は35.8→45.4%(9.6%増)となりました。まさに「格差」や「2極化」という言葉が当てはまるような状況が進んできたことも分かります。

先述した強制貯蓄の割合では、800万円以上の家庭が約5割を占めていましたが、それは全世帯の約2割で、一方、400万円未満の家庭の強制貯蓄は約1割でしたが、全世帯の約5割に上るのです。

黒田総裁が「値上げ許容」発言を撤回しても、図表(2)や(3)で示される実態に変わりはありません。

では、なぜ強制貯蓄が所得の高い層に集中していると、その取り崩しペースが少しずつになるのでしょうか?

「強制貯蓄」の正体見たり

それは、日銀が示す2つ目の理由にあります。

所得の高い層は、世帯当たり消費額が大きいだけでなく、消費支出に占める「選択的サービス支出」の割合が高いためだそうです。

選択的サービス支出とは、日銀によれば、旅行・宿泊費、それに伴う交通費、外食費、教養・娯楽に掛かるサービス費などで、支出にはタイミング(季節性、時間帯、特定の機会など)を要します。日常生活の維持に必需となる支出とは異なり、すぐに需要として顕在化しないと想定されるからです。

コロナ対策に財政が使われたこと

さらに、3つ目の理由は、コロナ対策に財政が使われたことで、今後「将来的な増税や社会保障の負担増となって家計に及ぼす懸念が高まってくる」と、日常生活への支出には困っていない所得水準の高い層ほど、消費を抑制するからだそうです。

こうした3つの理由を総合すると、強制貯蓄は、大半を所得の高い層が持っており、コロナ禍でなければ旅行や外食、娯楽サービスなどに使われたお金であって、今後の「家計に及ぼす懸念」の高まりによっては使われない可能性もある…ということになりますね?

しかも、日銀の理由では、所得の高い層が消費を抑制するのは「将来的な増税や社会保障の負担増」が懸念される場合で、現在のような「物価高」には言及していません。しかし、所得の高い層にしても、いつまでも所得が高いままとは限りませんので、所得が減ったときに貯蓄を「少しずつ」取り崩して生活することになるとすれば、現在の消費を抑制するかもしれません。

一方、所得の高くない層の強制貯蓄は、物価上昇によって、日常生活の維持に必需な支出として使われることになるでしょう。コロナ禍で我慢してきた旅行や外食などの「選択的サービス支出」をさらに我慢して、食費や光熱費など「基礎的支出」に振り向けざる得なくなるからです。

これが「強制貯蓄」の本当の正体

すなわち、いつ使われるのかハッキリしないうえに、何に使われるのかもよく分からない抽象的な「いわゆる概念」ということになるのではないでしょうか。

はっきりしているのは、コロナ禍で消費が落ち込み、景気が悪化しているところへ、エネルギーや食料などが高騰して「物価高」になっていることです。

そして、この現実に、どう対処していくかを考えることが早急の課題です。SDGsの視点から対応できないものか、考えてみましょう。

まとめ

日銀がレポートにまとめ、黒田総裁が講演で「家計の値上げ許容度も高まってきている」と発言して注目された「強制貯蓄」。本来、コロナ禍がなければ使われたお金らしいけど、家計に貯めこまれていると言われても、実感が湧かないので調べてみたら、なんと、約半分は年収800万円以上の所得の高い家庭に貯められたお金でした。

こうした所得の高い家庭は、全世帯の2割程度に留まります。そのうえ、所得の高い家庭ほど、日銀によれば、強制貯蓄をさっさと使わないのだそうです!

いつ使われるか、何に使われるかも判然としないお金、それが「強制貯蓄」の正体だったのです。つまり、物価上昇を許容できるようなお金でもありませんでした。それよりも、いま喫緊の課題は「物価高」に、どう対処していくかということです。

SDGsな生活をいろいろ提案してきた身としては、こういうときこそ、SDGsが役立ってほしいと思います。それは、また後編でお伝えできればと思います

執筆者のプロフィール

加藤直美(かとう・なおみ)

愛知県生まれ。消費生活コンサルタントとして、小売流通に関する話題を中心に執筆する傍ら、マーケット・リサーチに基づく消費者行動(心理)分析を通じて、商品の開発や販売へのマーケティングサポートを行っている。主な著書に『コンビニ食と脳科学~「おいしい」と感じる秘密』(祥伝社新書2009年刊)、『コンビニと日本人』(祥伝社2012年刊、2019年韓国語版)、『なぜ、それを買ってしまうのか』(祥伝社新書2014年刊)、編集協力に『デジタルマーケティング~成功に導く10の定石』(徳間書店2017年刊)などがある。