お店でもネットショッピングでも便利に使える「キャッシュレス決済」。ここではスマホ決済、電子マネー、クレジットカード、共通ポイントについて、初めての人もすでに使いこなしている方にも役立つ情報を解説していく。

今回紹介するキャッシュレス決済はこれ!

キャッシュレス決済のメリットって何?

キャッシュレス決済とは、現金(キャッシュ)を使わずに支払いをするこ、クレジットカードやプリペイドカード、電子マネー、スマホ決済(コード決済)などがある。

メリットとしては、財布からと。具体的には小銭を出したり、お釣りをもらったりする必要がなくなり、支払いを素早く済ませられることだ。また、ネットショッピングでも、銀行振り込みなどの手間が不要となり、その場で素早く決済ができる。

さらに、支払い額に応じてポイントで還元されるサービスが多く、「キャッシュレス・ポイント還元事業」や各社のキャンペーンなどで得するし、やり取りは明細に記録されるので、お金の管理もしやすい。

●メリットがいっぱい!

・現金の用意やお釣りのやり取りが不要!

・ポイントや還元などで得できる!

・ネットショッピングにも使える!

・明細が記録されお金の管理がしやすい

キャッシュレス決済には、どんなものがあるの?

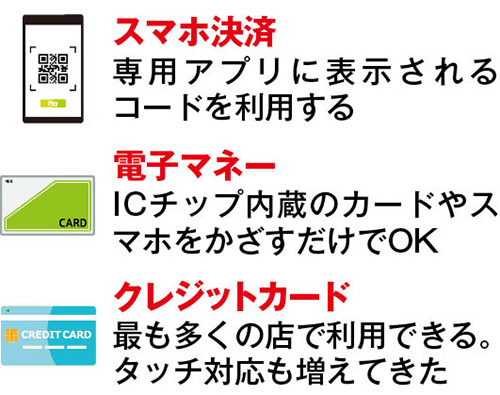

キャッシュレス決済は、大きく三つに分けられる。まず、クレジットカードやデビットカード。次に、ICチップを内蔵したカードやスマホで支払う「Suica」などの電子マネー。

そして、お得なキャンペーンもあって利用者を急増させているのが「PayPay」「LINE Pay」などのスマホ決済だ。これは、画面に表示させたバーコードやQRコードを専用スキャナーで読み取ってもらったり、店に置かれたQRコードを読み取ったりして、代金を支払う仕組みだ。

●キャッシュレス決済の比較

キャッシュレス決済は3種類に大別される。2018年末からキャンペーン合戦もあり、スマホ決済が急速に普及。

始め方を教えて。申し込みとか難しくない?

まず、新たにクレジットカードを作る場合は、銀行口座のほか、カード会社への申し込みと審査が必要となる。

電子マネーの場合は、専用のプラスチックカードかスマホ(アプリ)を用意。プリペイド(前払い)方式の場合、事前のチャージ(入金)が必要で、銀行口座かクレジットカードから行うのが主流だ。ポストペイ(後払い)方式の場合、クレジットカードが必須で、別途各カード会社への利用申し込みも必要な場合が多い。

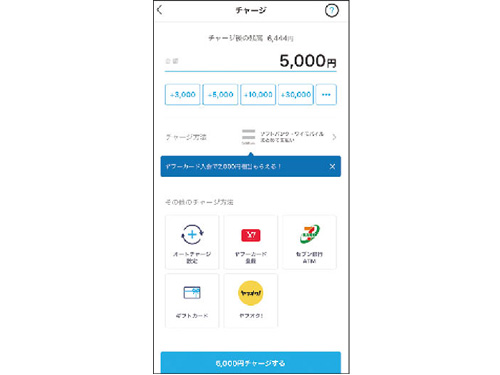

そして、スマホ決済を使うには、まず、専用アプリをインストール(「LINE Pay」は「LINE」アプリ、「メルペイ」は「メルカリ」アプリで登録できる)。アプリを起動して、初期設定を行い、お金をチャージしたら利用可能になる。チャージ方法は銀行口座、クレジットカードのほか、店頭での入金や各キャリアの料金合算払いなどから選べ、複数の方法を用意する場合が多い。

●スマホ決済はアプリのインストールが必要

スマホ決済の多くは専用アプリが必要。インストールしたアプリから利用者の登録を行う。

どんな店でキャッシュレス決済ができる?

キャッシュレス決済に対応する店は、急激に増えている。スーパー、コンビニ、家電量販店、ドラッグストアなどの大手チェーン店では、ほぼすべての決済方法を利用できる。ただし、電子マネーとスマホ決済は、店舗によって利用できるサービスに違いがある。複数の決済方法で支払えるようにしておくと安心だ。

中小規模の店舗は、キャッシュレス決済の導入に費用がかかることもあり、利用できるサービスが限られる場合が多い。利用する前に対応サービスを確認しよう。

そのほか、電車やバス、タクシーといった交通機関など、店舗以外にも対応が増えている。

●現在地周辺の店もアプリで探せる

LINE Payは「LINE」アプリの「LINE Pay」画面で、現在地付近の対応店舗を検索できる。

ネット通販ではどんなキャッシュレスが使える?

Amazon、楽天市場、Yahoo!ショッピングなどの大手ネット通販は、それぞれ複数の決済方法に対応しているが、クレジットカードを利用するのが一般的。国内で普及している主要なカードはすべて対応していると考えてよい。

電子マネーやスマホ決済に対応するネット通販も、増えつつある。例えば、楽天市場はSuicaや楽天Edy(エディ)などが対応。Amazonはd払いで、Yahoo!ショッピングはPayPayで支払うことができる。

●電子マネーやスマホ決済はチャージが必要

チャージの方法はサービスによって異なる。PayPayはソフトバンクのキャリア決済にも対応。

決済のときに手数料を取られることはない?

キャッシュレス決済では、通常、店舗側には手数料が課せられるが、利用者が手数料を請求されることはない。しかし、本来はいけないことだが、クレジットカードで支払う場合、価格が割高に設定されたり、ポイントの加算が減ったりするケースもある。

電子マネーやスマホ決済は、運営会社に支払う手数料がクレジットカードより安いこともあり、現金払いよりも高く請求されることはないと考えていい。

●クレジットカードは手数料に注意

クレジットカードでは店によって手数料を加算したり、支払い額を増やしたりする場合も。

クレカやスマホはセキュリティが不安……

キャッシュレス決済は、気軽に利用できるので、セキュリティ面で不安を感じる人もいるだろう。2019年7月には、セブン-イレブンが開始したばかりの「7Pay(セブンペイ)」が不正利用される事件があり、サービスの終了につながった。しかし、安全に留意して使えば、過度な心配は無用だ。

対応策としては、クレジットカードは利用明細が届いた際に、見覚えのない利用がないかを確認し、不審な利用があった場合は速やかにカード会社に連絡しよう。

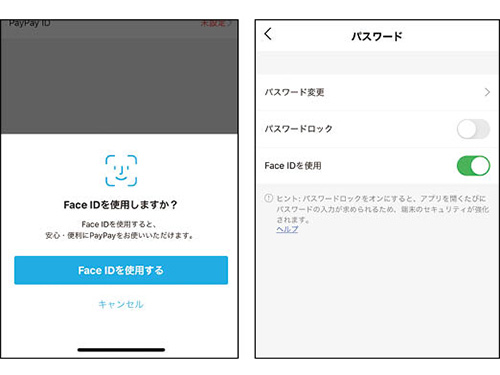

スマホ決済は、決済のつどに本人確認を行う設定にしておくと安心度が高まる。決済時の顔認証やパスコード認証などが省略される場合は、アプリの設定画面から、それらの認証を有効にしておこう。

●スマホ決済はアプリで2段階認証を利用しよう

端末のセキュリティロックに加え、アプリで2段階認証を設定することで、より安全に利用できる。

「キャッシュレス・ポイント還元事業」って得?

正式には、「キャッシュレス・消費者還元事業」といい、キャッシュレス決済を使うことで、決済額の2%または5%がポイントなどで還元されるというもの。2019年10月の消費税引き上げを機に開始され、2020年6月末日まで続く予定だ。

ただし、すべての店舗が対象となるわけではなく、申請し、対応店舗として登録された店舗のみが対象で、中小の小売店、飲食店、宿泊施設、ネット通販などは5%が還元され、大手チェーンの外食、ガソリンスタンドなどは2%のポイント還元を受けられる。対象となる店舗やサービスは、店頭に掲出されたポスターなステッカーなどで確認できる。また、Zaim(ザイム)が開発した「キャッシュレス還元マップ」のサイトや専用アプリから検索することも可能。

なお、スマホ決済は、運営会社それぞれが独自のポイント還元キャンペーンを実施することも多い。

「キャッシュレス還元マップ」のURL

●還元事業登録店舗の利用状況

| 登録加盟店 | 還元額 | |

|---|---|---|

| 中小・小規模 事業者 |

100万店 | 約1838億円 |

| フランチャイズ チェーン |

5.1万店 | 約72億円 |

| コンビニ | 5.5万店 | 約234億円 |

どんなふうに還元されるの?上限額はある?

還元時期や方法は、決済事業者によって異なる。時期については支払いと同時に還元されるサービスがある一方、還元までに3ヵ月ほどかかる場合もある。また、還元されるポイント(金額)には上限があり、これも事業者によって異なる。

また、付与されたポイントの用途や期限が定められている場合もある。利用するサービスの詳細を事前に確認しておこう。

●ポイント還元の時期や方法に注意

キャッシュレス決済にデメリットはある?

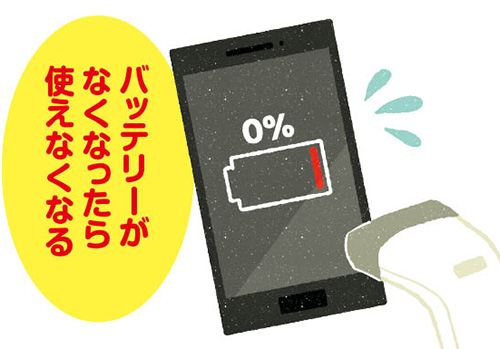

スマホを利用する決済では通信が必要となる。通信できない”圏外”の場合や、何かしらの事情で利用停止になっている場合は、決済できない。また、バッテリー切れの場合も利用できなくなるので注意が必要だ。

さらに、電子マネーやスマホ決済は、まだ利用できる店が少ないことも弱点。お店の読み取り機が故障して、現金支払いを求められるケースもあるかもしれない。

●スマホ決済は充電切れでは利用不可

充電切れがないように、モバイルバッテリーを持ち歩くなどの対策が必要。

「マイナポイント」って何? ため方は?

マイナポイントの「マイナ」とは「マイナンバー」のこと。主な目的は、普及が伸び悩んでいるマイナンバーカードを普及させるために、経済産業省が進めている事業で、先述の「キャッシュレス・ポイント還元事業」とはまったく別の制度だ。マイナンバーカードを取得し、「マイナポイント」に申し込んだ人を対象に、キャッシュレス決済でチャージまたは買い物をすると、25%のマイナポイント(上限5000円分)がもらえることが決まっている。

「マイナポイント」への申し込み期間は2020年7月から2021年3月末で、申し込み時に選択した決済サービスが25%のポイント付与の対象となる。実際にポイントを取得できるのは、2020年9月から2021年3月末まで。なお、Suica、PayPay、LINE Pay、楽天ペイ、d払い、au PAYなど、主要な電子マネー、スマホ決済が対応することが決まっている。

マイナンバーカードの取得にはおおむね1ヵ月かかるので、早めに準備しておくのが得策だ。

●マイナポイントの取得手順

❶マイナンバーカードを取得する。

❷マイナポイントを予約する。

スマホまたはパソコン(対応のICカードリーダーライターが必要)で「マイキーID」を設定することにより予約される(自治体で対応している場合もある)

(※マイナポイントの予約者数が予算の上限に達した場合には、予約を締め切る可能性がある。)

❸好みのキャッシュレス決済サービスを一つ選択する。

❹申し込み時に選択した決済サービスでチャージまたは購入すると、決済事業者からポイントが付与される。

ポンイントにより 25%還元(上限5000円相当)

■解説/村元正剛(ITライター)